Wirtschaftsbericht

Wirtschaftliche Rahmenbedingungen

Weltkonjunktur

Gemäß der Winterprognose des Kieler Instituts für Weltwirtschaft (ifw Kiel) vom 11. Dezember 2018 hat sich die Weltkonjunktur im Verlauf des Jahres 2018 verlangsamt. Neben einer Verunsicherung durch die zunehmenden handelspolitischen Konflikte, insbesondere zwischen den Vereinigten Staaten und China, hat vor allem die Straffung der Geldpolitik in den Vereinigten Staaten von Amerika zu der Abschwächung des Wachstums beigetragen. Für das Jahr 2018 erwarten die Experten des ifw Kiel einen Anstieg des globalen Bruttoinlandsproduktes (BIP) von 3,7%, dies entspricht einer leichten Verringerung von 0,1% gegenüber der Sommerprognose.

Die Verlangsamung der konjunkturellen Entwicklung im Jahr 2018 ist sowohl in den fortgeschrittenen Volkswirtschaften als auch in den Schwellenländern erkennbar. Während das Jahr 2017 durch ein synchrones Wachstum gekennzeichnet war, verstärkten sich in 2018 die Unterschiede in der wirtschaftlichen Entwicklung zwischen den einzelnen Ländern beziehungsweise Ländergruppen. Bei den Industrienationen setzte sich die Expansion in den Vereinigten Staaten, unterstützt durch deutliche fiskalische Impulse in einem nochmals höheren Tempo fort, während die Konjunktur im Euroraum und in Japan deutlich an Schwung verloren hat. In den Schwellenländern hat sich das Wachstum, auch aufgrund schlechterer Finanzierungsbedingungen durch eine restriktivere Geldpolitik der amerikanischen Notenbank, in unterschiedlichem Ausmaße abgeschwächt. Während weite Teile Asiens, Russland, aber auch Teile Südamerikas ihren Wachstumstrend fortsetzen konnten, fielen Argentinien und die Türkei in eine Rezession.

Sportartikelindustrie

Die Sportartikelindustrie ist im Jahr 2018 weiter stark gewachsen. Maßgeblich für diese Entwicklung waren höhere Einkommen der privaten Haushalte, die einen Anstieg der Konsumausgaben für Sportartikel ermöglicht haben. Der weltweite Fitnessboom war auch im Jahr 2018 ungebrochen. Viel Bewegung, eine gesunde Lebensführung und die damit einhergehende Zunahme der sportlichen Betätigung in der Freizeit sind weiterhin weltweit bei großen Teilen der Bevölkerung in Mode. Gleichzeitig war in 2018 eine anhaltend starke Nachfrage nach sportlicher Alltagskleidung zu verzeichnen.

Das E-Commerce-Geschäft war in 2018 ein starker Wachstumstreiber der Sportartikelindustrie. Hierfür wurden vielseitige kommerzielle Möglichkeiten, wie mobile Technologien und Soziale Medien, genutzt, um das Einkaufserlebnis der Konsumenten weiter zu verbessern. Mit Blick auf die sportlichen Großereignisse des vergangenen Jahres hat insbesondere die Fußball-Weltmeisterschaft in Russland dazu beigetragen, das Wachstum der Sportartikelbranche zu unterstützen.

Umsatzlage

Darstellung der Umsatzentwicklung 2018 im Vergleich zum Ausblick

Im Lagebericht 2017 hatte PUMA für das Geschäftsjahr 2018 einen währungsbereinigten Anstieg der Umsatzerlöse von rund 10% in Aussicht gestellt. Diese Prognose wurde unterjährig mehrmals erhöht und PUMA erwartete nun für das Geschäftsjahr 2018 einen währungsbereinigten Umsatzanstieg zwischen 14% und 16%. PUMA konnte die angepasste Prognose im Gesamtjahr 2018 übertreffen und somit das ursprünglich angestrebte Umsatzziel überschreiten.

Die Umsatzentwicklung wird im Folgenden detailliert erläutert.

Umsatzerlöse

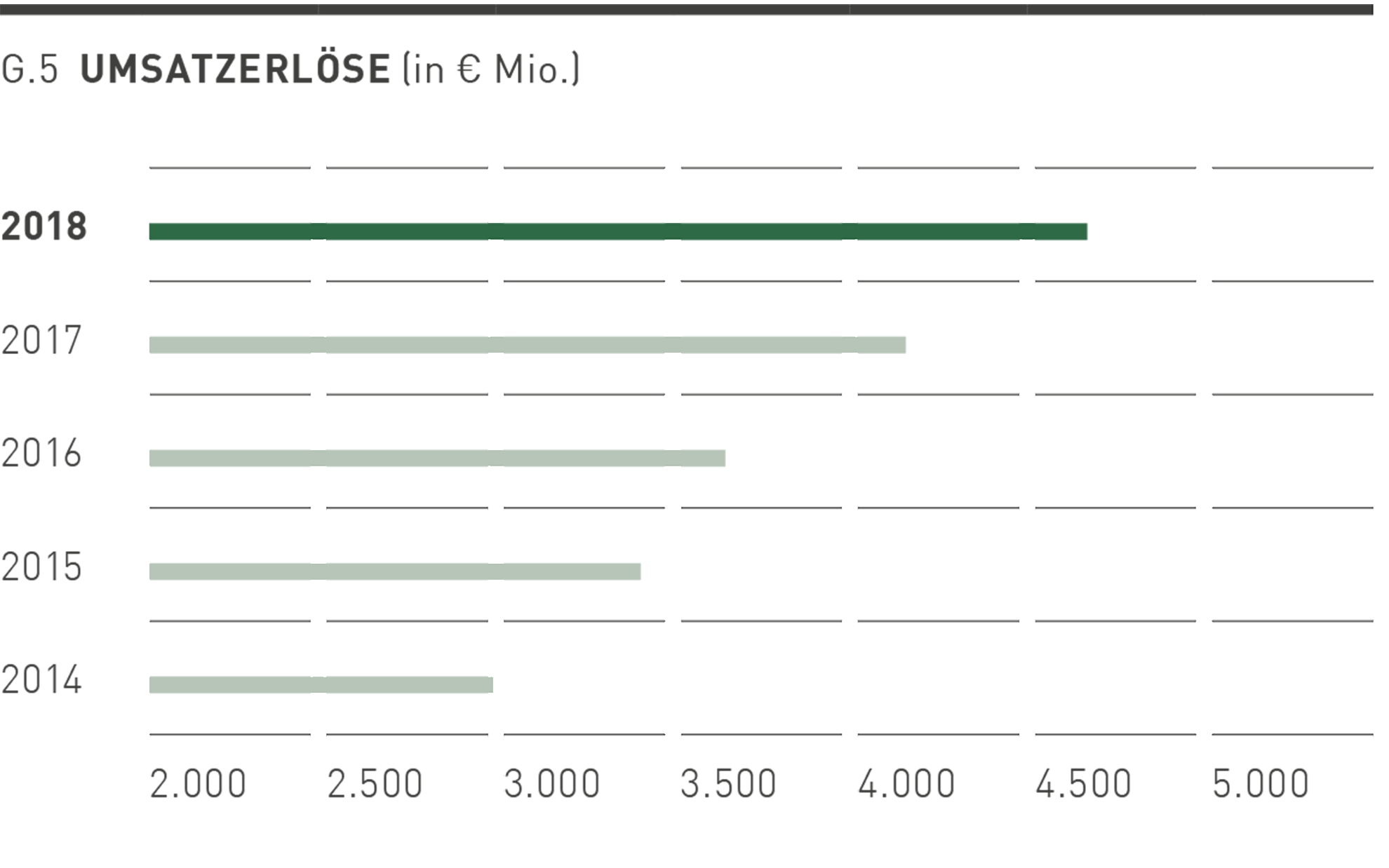

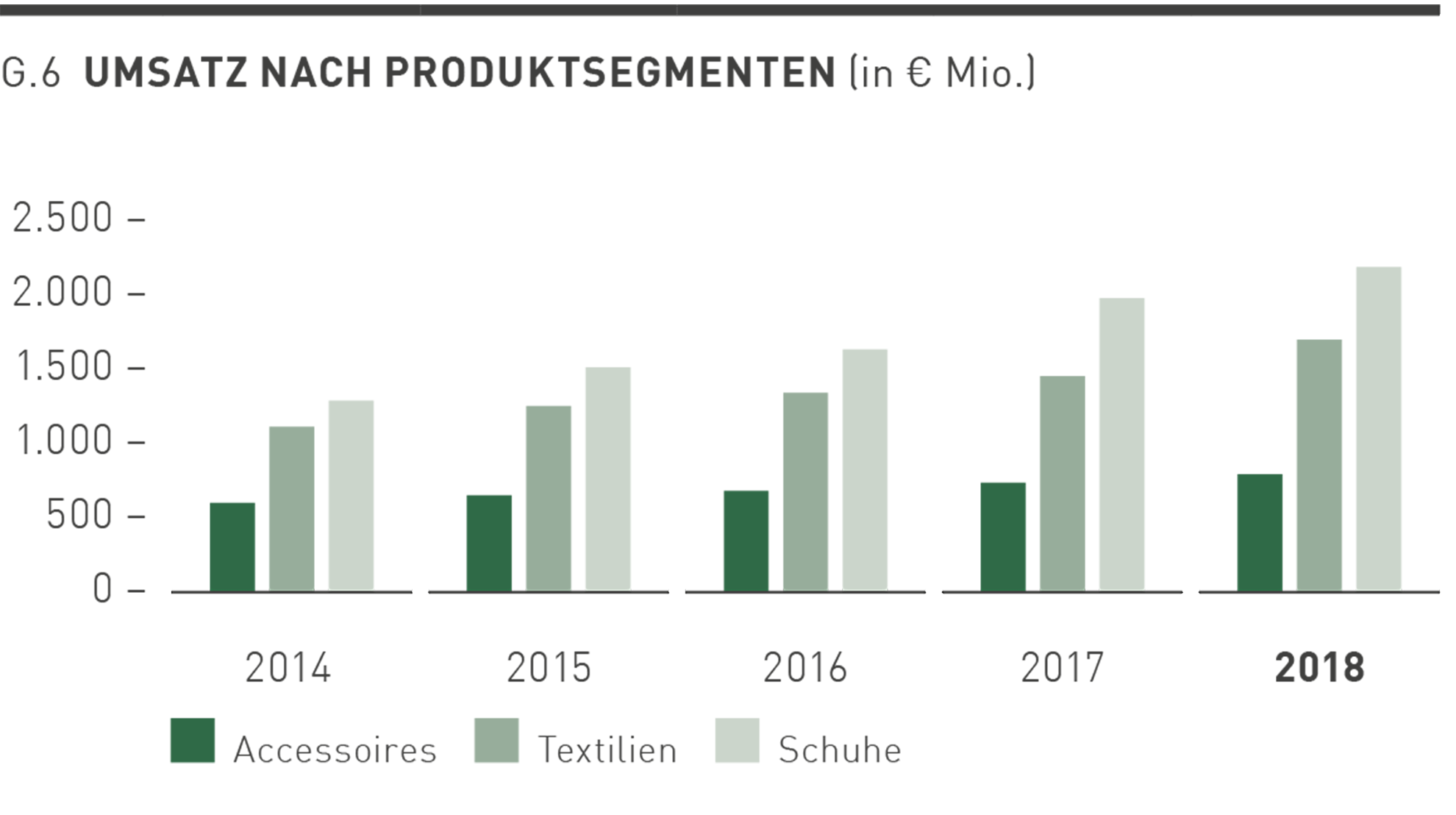

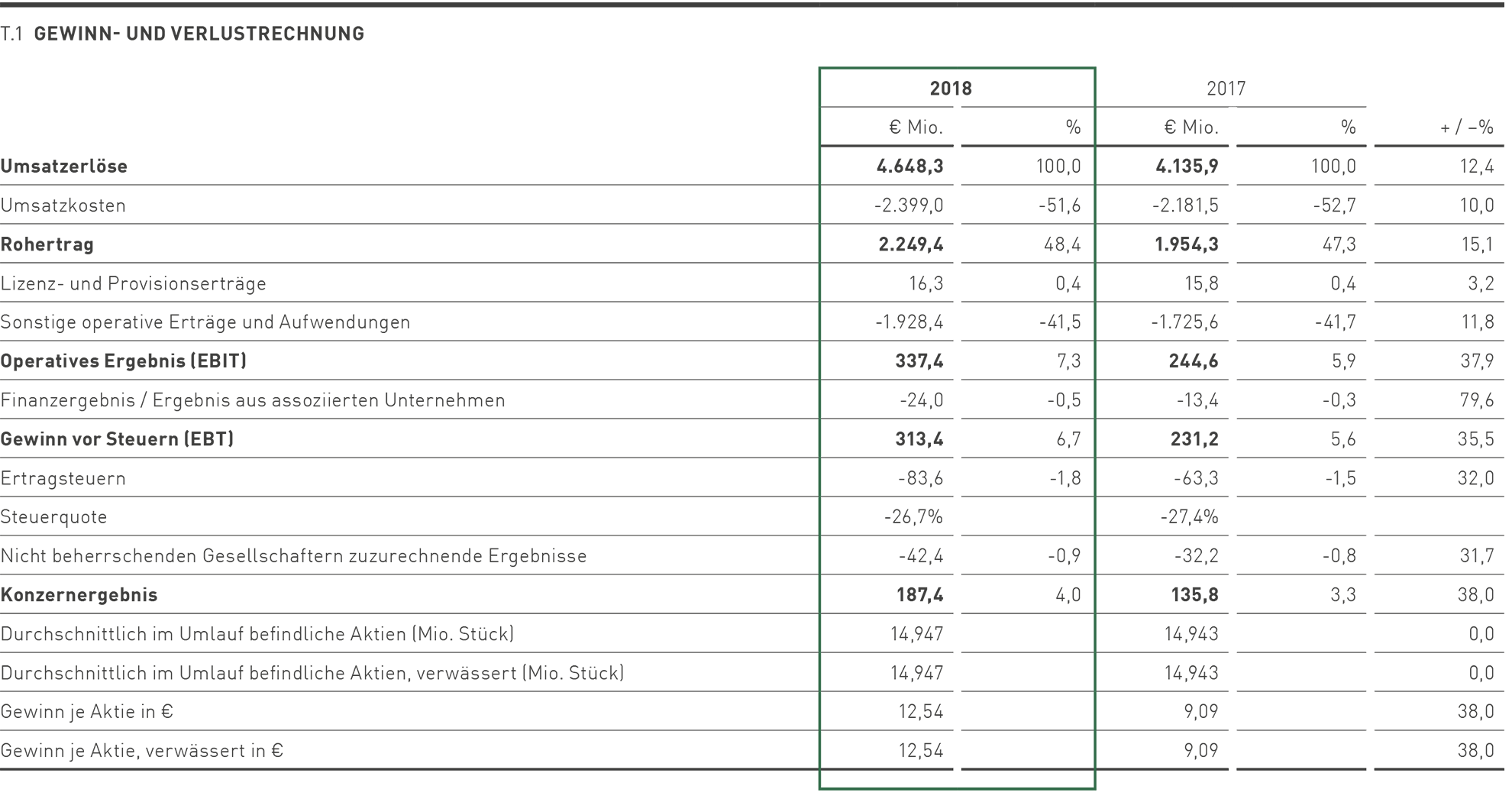

Die Umsatzerlöse von PUMA stiegen im Geschäftsjahr 2018 in der Berichtswährung Euro um 12,4% auf € 4.648,3 Mio. Währungsbereinigt erhöhten sich die Umsätze um 17,6%. Vor allem die Region Asien / Pazifik, angetrieben von China, zeigte ein starkes zweistelliges Umsatzwachstum. Aus Produktsicht waren Textilien die Hauptreiber des Umsatzwachstums.

Das für PUMA bedeutendste Produktsegment – Schuhe – verzeichnete zum Ende des Geschäftsjahres 2018 einen bereits seit achtzehn Quartalen anhaltenden Wachstumstrend. Die stärksten Zuwächse wurden dabei in den Kategorien Sportstyle und Running and Training erzielt. Der Umsatz stieg in der Berichtswährung Euro um 10,6% auf € 2.184,7 Mio. und überschritt damit im Segment Schuhe erstmalig die Umsatzmarke von 2 Milliarden Euro. Währungsbereinigt wurde ein Umsatzwachstum von 16,6% erzielt. Der Anteil dieses Segments an den gesamten Umsatzerlösen verringerte sich leicht von 47,7% im Vorjahr auf 47,0% in 2018.

Im Segment Textilien erhöhten sich die Umsätze in der Berichtswährung Euro um 17,1% auf € 1.687,5 Mio. Währungsbereinigt stieg der Umsatz um 22,2%. Die Kategorie Sportstyle war der Haupttreiber des Umsatzwachstums. Zusätzlich trugen auch neue Produkteinführungen in den Kategorien Teamsport und Motorsport zu diesem Wachstum mit bei. Bezogen auf den Konzernumsatz lag der Anteil des Segments Textilien bei 36,3% (Vorjahr: 34,9%).

Die Umsätze im Segment Accessoires erhöhten sich in der Berichtswährung Euro um 7,8% auf € 776,1 Mio. Dies entspricht einem währungsbereinigten Anstieg von 11,0%. Der Anstieg resultiert insbesondere aus höheren Umsätzen im Bereich Socken und Bodywear. Der Anteil am Konzernumsatz verringerte sich leicht von 17,4% im Vorjahr auf 16,7% in 2018.

Einzelhandelsaktivitäten

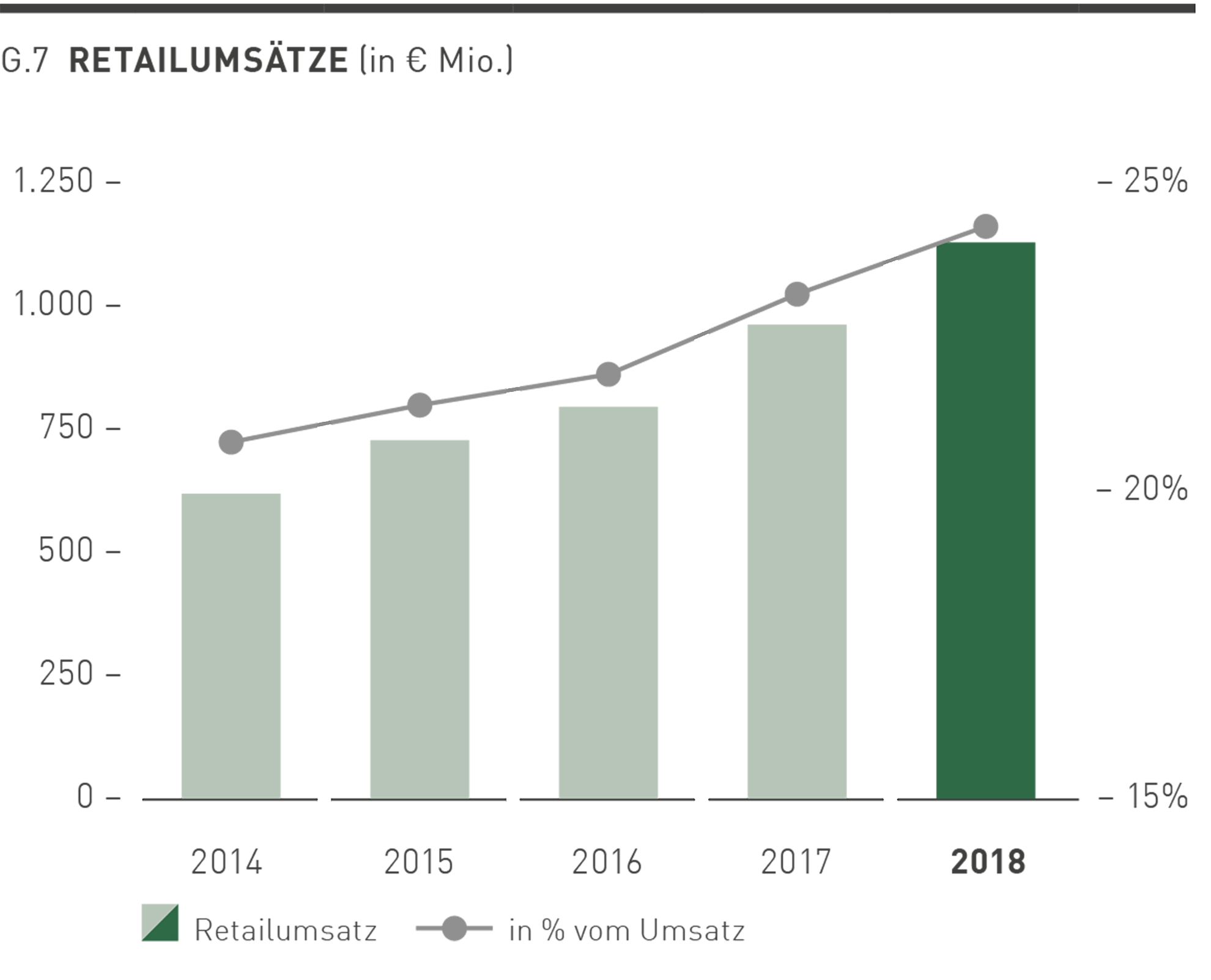

Die Einzelhandelsaktivitäten von PUMA beinhalten den direkten Vertrieb an unsere Konsumenten („Direct to Consumer-business“). Dieser umfasst die eigenen Einzelhandelsgeschäfte von PUMA, die sogenannten „Full-Price-Stores“ und „Factory-Outlets“ sowie die Online-Verkäufe im Bereich E-Commerce. Durch die eigenen Einzelhandelsaktivitäten gewährleistet PUMA die regionale Verfügbarkeit der Produkte sowie die Präsentation der Marke PUMA in einem zu unserer Markenpositionierung passenden Umfeld.

Die Umsätze der eigenen Einzelhandelsaktivitäten erhöhten sich im Geschäftsjahr 2018 währungsbereinigt um 24,0% auf € 1.127,5 Mio. Dies entspricht einem Anteil von 24,3% am Gesamtumsatz (Vorjahr: 23,2%). Der Anstieg der Umsätze durch eigene Einzelhandelsaktivitäten resultiert dabei sowohl aus der Umsatzsteigerung zum Vorjahr auf vergleichbarer Basis der Verkaufsflächen, als auch durch die gezielte Erweiterung des Portfolios an eigenen Einzelhandelsgeschäften. Neben der Eröffnung weiterer Einzelhandelsgeschäfte an ausgewählten Standorten weltweit umfasste die Optimierung des Portfolios auch die Modernisierung der bestehenden Einzelhandelsgeschäfte gemäß dem FOREVER FASTER-Storekonzept. Dieses ermöglicht eine noch attraktivere Präsentation der PUMA-Produkte und der dazugehörigen Technologien und stärkt PUMAs Positionierung als Sportmarke.

Unser E-Commerce-Geschäft verzeichnete im Jahr 2018 ein stark überdurchschnittliches Wachstum. Dies war unter anderem auf die Ausweitung des Produktangebots in den Online-Stores weltweit und auf unsere gezielten Verkaufsförderungsmaßnahmen im Online-Geschäft zurückzuführen. Darüber hinaus verliefen unsere E-Commerce-Aktivitäten an speziellen Tagen im Online-Geschäft, wie beispielsweise am 11. November, dem Singles-Day in China und zugleich dem größten Onlineshopping-Tag der Welt oder dem sogenannten „Black-Friday / Cyber Monday“, besonders erfolgreich.

Lizenzgeschäft

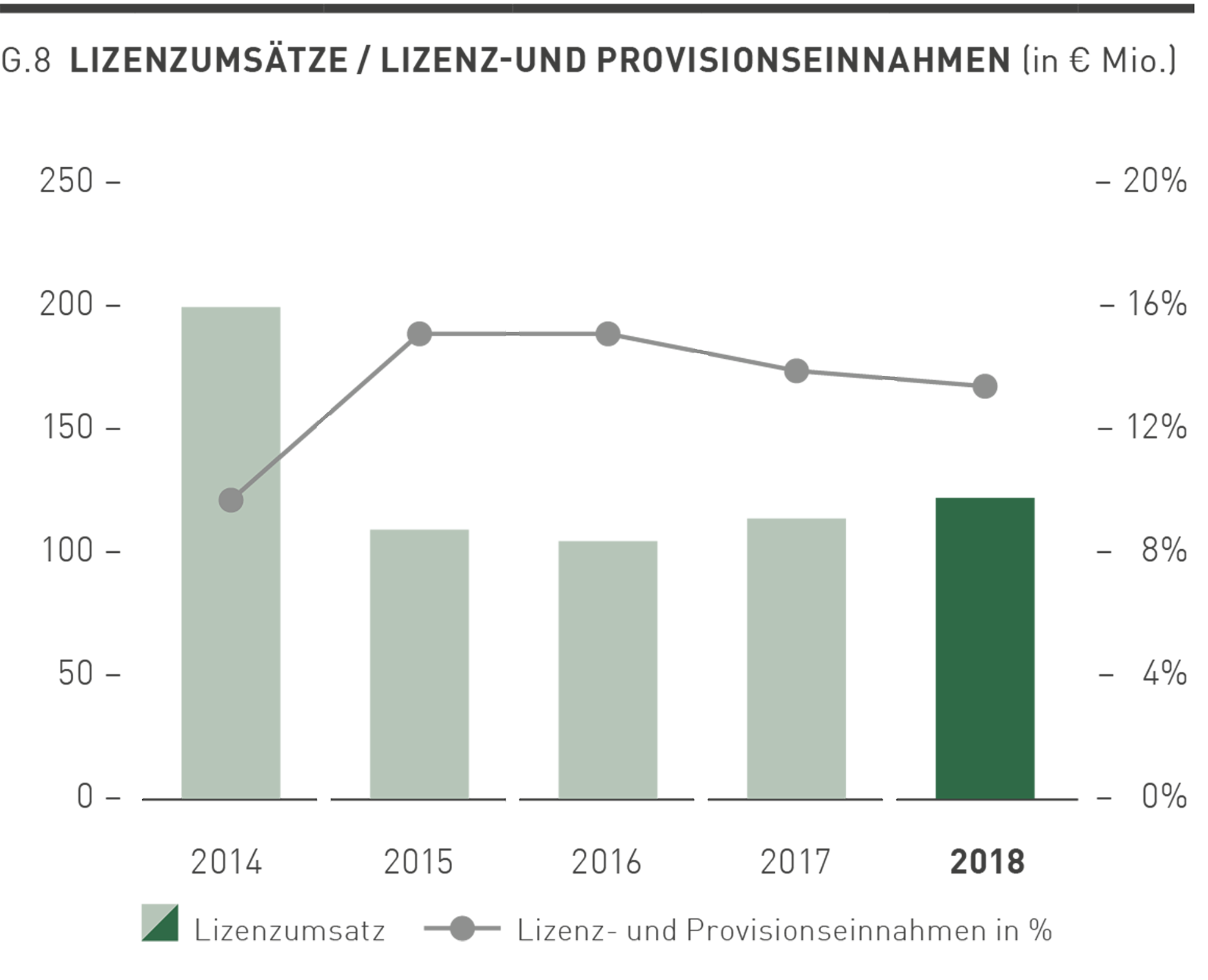

PUMA vergibt für verschiedene Produktsegmente (zum Beispiel Parfüm, Brillen und Uhren) Lizenzen an unabhängige Partner, die neben Design, Entwicklung und Herstellung auch für den Vertrieb dieser Produkte zuständig sind. Darüber hinaus sind noch einige Vertriebslizenzen für verschiedene Märkte in den Lizenzumsätzen enthalten. Die Lizenzumsätze, welche nicht Teil der von PUMA konsolidierten Umsätze sind, aber die Basis für die Lizenz- und Provisionseinnahmen von PUMA darstellen, erhöhten sich in 2018 in der Berichtswährung Euro um 7,4% auf € 121,9 Mio. Die daraus resultierenden Lizenz- und Provisionseinnahmen von PUMA sind in 2018 um 3,2% auf € 16,3 Mio. angestiegen.

Regionale Entwicklung

Bei der folgenden Erläuterung der regionalen Umsatzverteilung sind die Umsätze der jeweiligen Region des Kunden zugeordnet („Kundenstandort“). Die Unterteilung erfolgt dabei nach drei geographischen Regionen (EMEA, Amerika und Asien / Pazifik). Eine weiterführende regionale Darstellung der Umsätze nach dem Sitz der jeweiligen Konzerngesellschaft findet sich unter der Textziffer 26 im Konzernanhang.

Die Umsatzerlöse von PUMA erhöhten sich im Jahr 2018 währungsbereinigt um 17,6%. Alle Regionen trugen mit zweistelligen Wachstumsraten zu dieser währungsbereinigten Entwicklung bei.

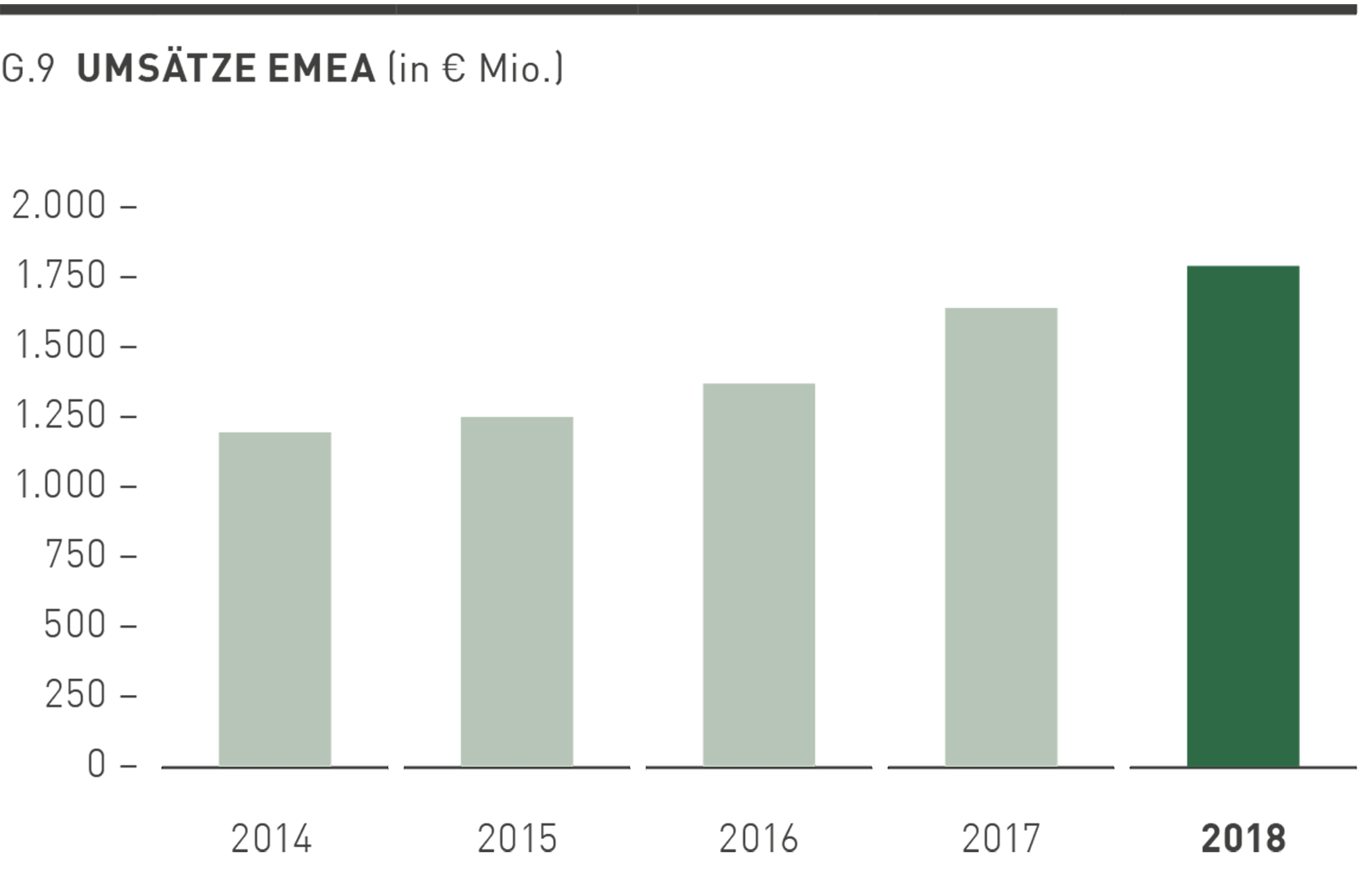

In der Region EMEA stiegen die Umsätze in der Berichtswährung Euro um 9,4% auf € 1.800,3 Mio. Dies entspricht einem währungsbereinigten Umsatzanstieg von 11,4%. Besonders starke Zuwächse kamen dabei aus Frankreich, Spanien und dem Vereinigten Königreich (UK), die ein zweistelliges Umsatzwachstum verzeichneten. Die Länder Russland, Ukraine und Türkei sowie die Vereinigten Arabischen Emirate entwickelten sich mit zweistelligen Zuwachsraten ebenfalls sehr gut. Allerdings hat die Stärke des Euro, beispielsweise gegenüber der türkischen Lira, zu deutlich negativen Währungskurseffekten auf die Umsätze in der Berichtswährung Euro geführt.

Bezogen auf den Konzernumsatz verringerte sich der Anteil der Region EMEA von 39,8% im Vorjahr auf 38,7% im Jahr 2018.

Mit Blick auf die Produktsegmente verzeichneten die Umsätze mit Schuhen einen währungsbereinigten Anstieg um 8,6%. Die Umsätze mit Textilien erhöhten sich währungsbereinigt um 18,4% und bei den Accessoires stiegen die Umsätze währungsbereinigt um 6,6%.

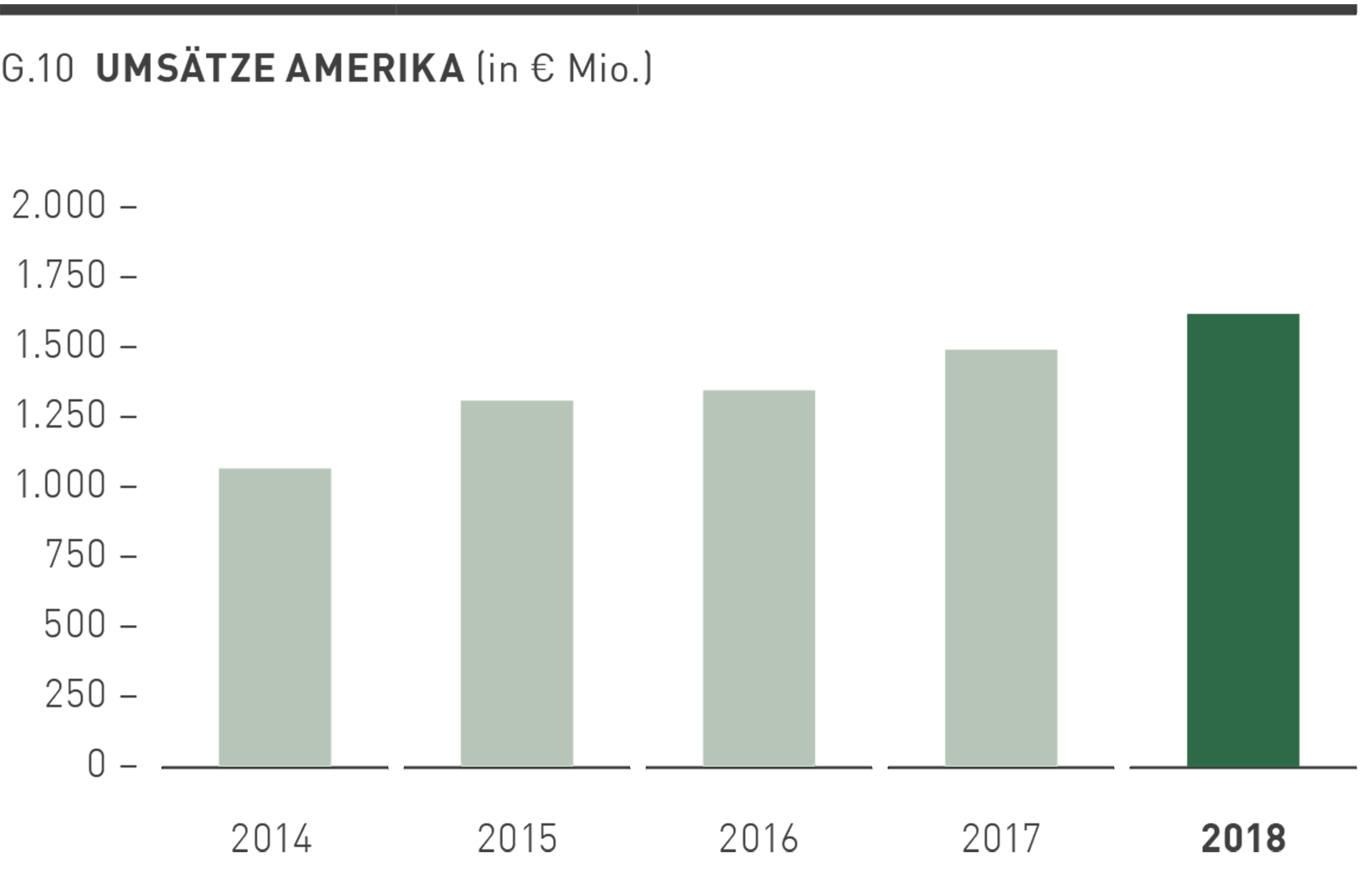

Die Umsätze in der Region Amerika erhöhten sich in der Berichtswährung Euro um 7,9% auf € 1.612,5 Mio. Währungsbereinigt stiegen die Umsätze um 16,9%, wobei sowohl Nord- als auch Lateinamerika mit zweistelligen Wachstumsraten zum Umsatzanstieg beitrugen. Die Schwäche des argentinischen Pesos gegenüber dem Euro hat jedoch zu deutlich negativen Währungskurseffekten auf die Umsätze in der Berichtswährung Euro beigetragen. Der Anteil der Region Amerika am Konzernumsatz sank von 36,1% im Vorjahr auf 34,7% im Jahr 2018.

In Bezug auf die Produktsegmente entwickelten sich sowohl Schuhe (währungsbereinigt +11,7% gegenüber dem Vorjahr) als auch Textilien (+25,2%) sowie Accessoires (+17,7%) mit zweistelligen Wachstumsraten sehr gut.

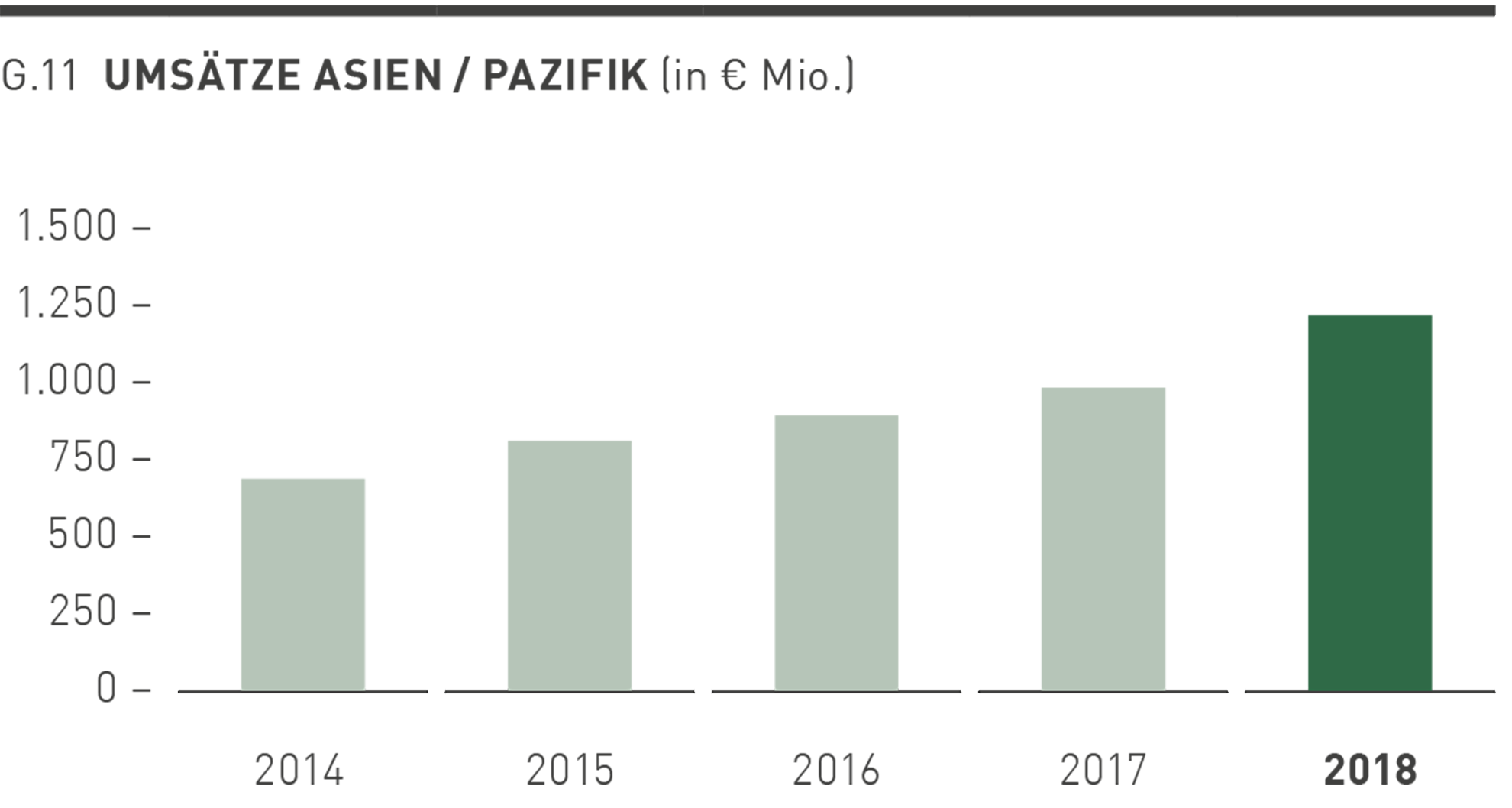

In der Region Asien / Pazifik war das Umsatzwachstum besonders stark. Hier erhöhten sich die Umsätze in der Berichtswährung Euro um 24,2% auf € 1.235,5 Mio. Dies entspricht einem währungsbereinigten Umsatzanstieg von 28,8%. Haupttreiber des Wachstums in der Region waren vor allem der Großraum China und Korea, welche jeweils eine überdurchschnittlich hohe zweistellige Wachstumsrate verzeichneten. Demgegenüber wuchsen die Umsätze in Japan gegenüber dem Vorjahr moderat im hohen einstelligen Prozentbereich. Der Anteil der Region Asien / Pazifik am Konzernumsatz erhöhte sich von 24,1% im Vorjahr auf 26,6% im Jahr 2018.

Bei den Produktsegmenten stiegen die Umsätze mit Schuhen währungsbereinigt um 37,9%. Bei Textilien erhöhten sich die Umsätze währungsbereinigt um 23,9% und Accessoires verzeichneten einen währungsbereinigten Umsatzanstieg von 7,2%.

Ertragslage

Darstellung der Ertragsentwicklung 2018 im Vergleich zum Ausblick

Im Ausblick des Geschäftsberichts 2017 prognostizierte PUMA für das Geschäftsjahr 2018 eine leichte Verbesserung der Rohertragsmarge. Bei den sonstigen operativen Erträgen und Aufwendungen erwartete PUMA einen Anstieg in einem mittleren bis hohen einstelligen Prozentbereich. Die Prognose für das operative Ergebnis (EBIT) lag in einer Bandbreite zwischen € 305 Mio. und € 325 Mio. Zudem wurde eine deutliche Verbesserung des Konzerngewinns erwartet.

Diese Prognosen wurden unterjährig mehrmals leicht angehoben und PUMA erwartete nun eine Verbesserung der Rohertragsmarge um rund 100 Basispunkte gegenüber dem Vorjahr (2017: 47,3%), einen Anstieg der sonstigen operativen Erträge und Aufwendungen im niedrigen zweistelligen Prozentbereich und ein operatives Ergebnis (EBIT) in einer Bandbreite zwischen € 325 Mio. und € 335 Mio. Übereinstimmend mit den bisherigen Prognosen erwartete das Management für das Geschäftsjahr 2018 weiterhin eine deutliche Verbesserung des Konzerngewinns.

PUMA konnte die angehobenen Prognosen im Gesamtjahr 2018 in vollem Umfang erreichen beziehungsweise sogar leicht übertreffen. Damit hat PUMA die für 2018 ursprünglich angestrebte Verbesserung des operativen Ergebnisses übertroffen.

Die Ertragsentwicklung wird im Folgenden detailliert erläutert.

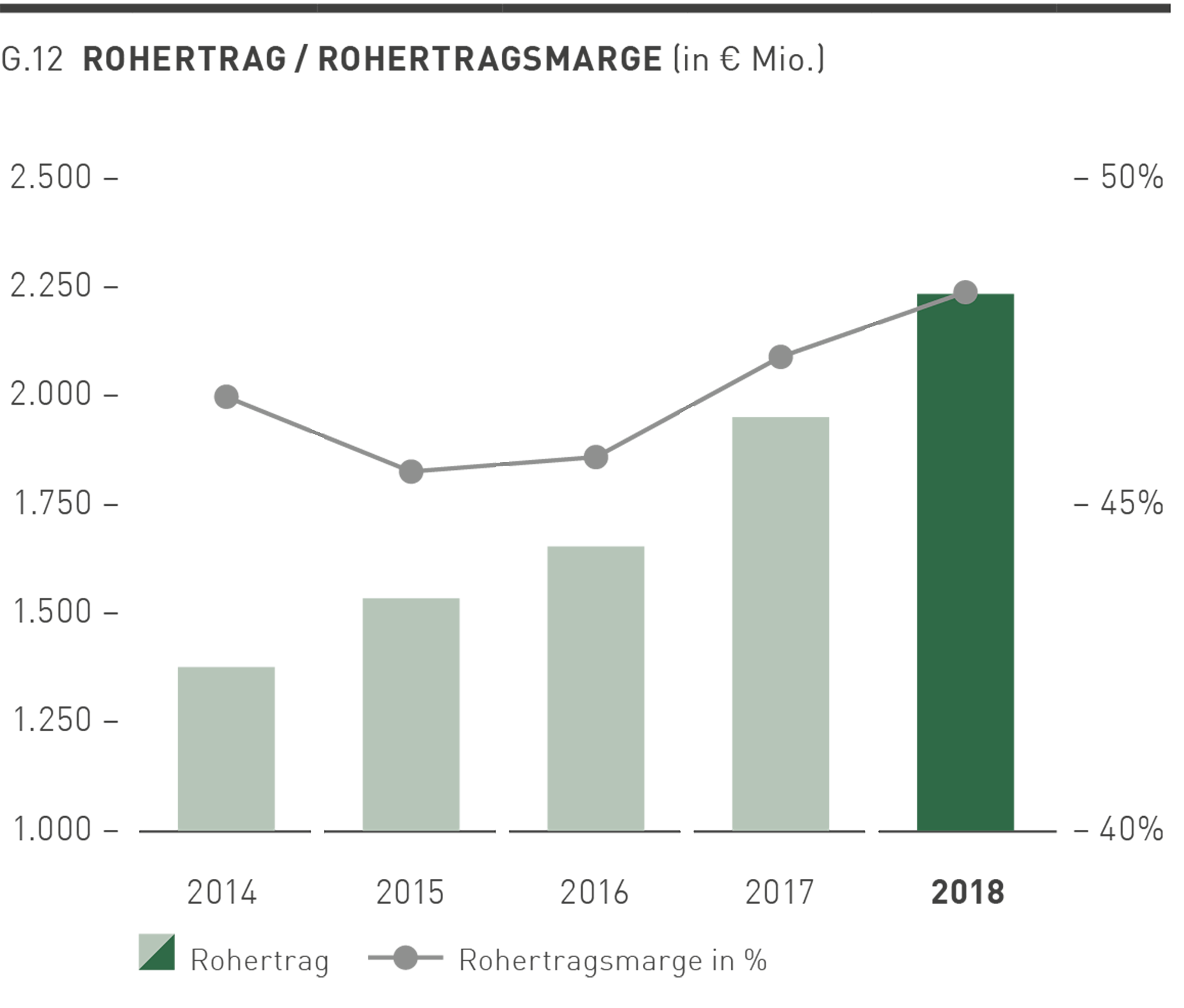

Rohertragsmarge

Der Rohertrag verbesserte sich im Geschäftsjahr 2018 um 15,1% von € 1.954,3 Mio. auf € 2.249,4 Mio. Die Rohertragsmarge erhöhte sich um 110 Basispunkte von 47,3% auf 48,4% insbesondere aufgrund von Verbesserungen in der Beschaffung und höheren Umsätzen mit neuen Produkten, die eine höhere Marge tragen. Zusätzlich hatte ein gestiegener Anteil eigener Einzelhandelsumsätze und die regionale Umsatzentwicklung einen leicht positiven Effekt auf die Rohertragsmarge. In 2018 waren keine Währungskurseffekte gegenüber dem Vorjahr auf die Rohertragsmarge zu verzeichnen, da sich unterjährige Auswirkungen auf Gesamtjahresbasis ausgeglichen haben.

Die Rohertragsmarge im Segment Schuhe erhöhte sich von 45,5% im Vorjahr auf 45,8% in 2018. Bei den Textilien verbesserte sich die Rohertragsmarge von 49,0% auf 50,9% und die Rohertragsmarge für Accessoires erhöhte sich ebenfalls von 48,5% auf 50,3%.

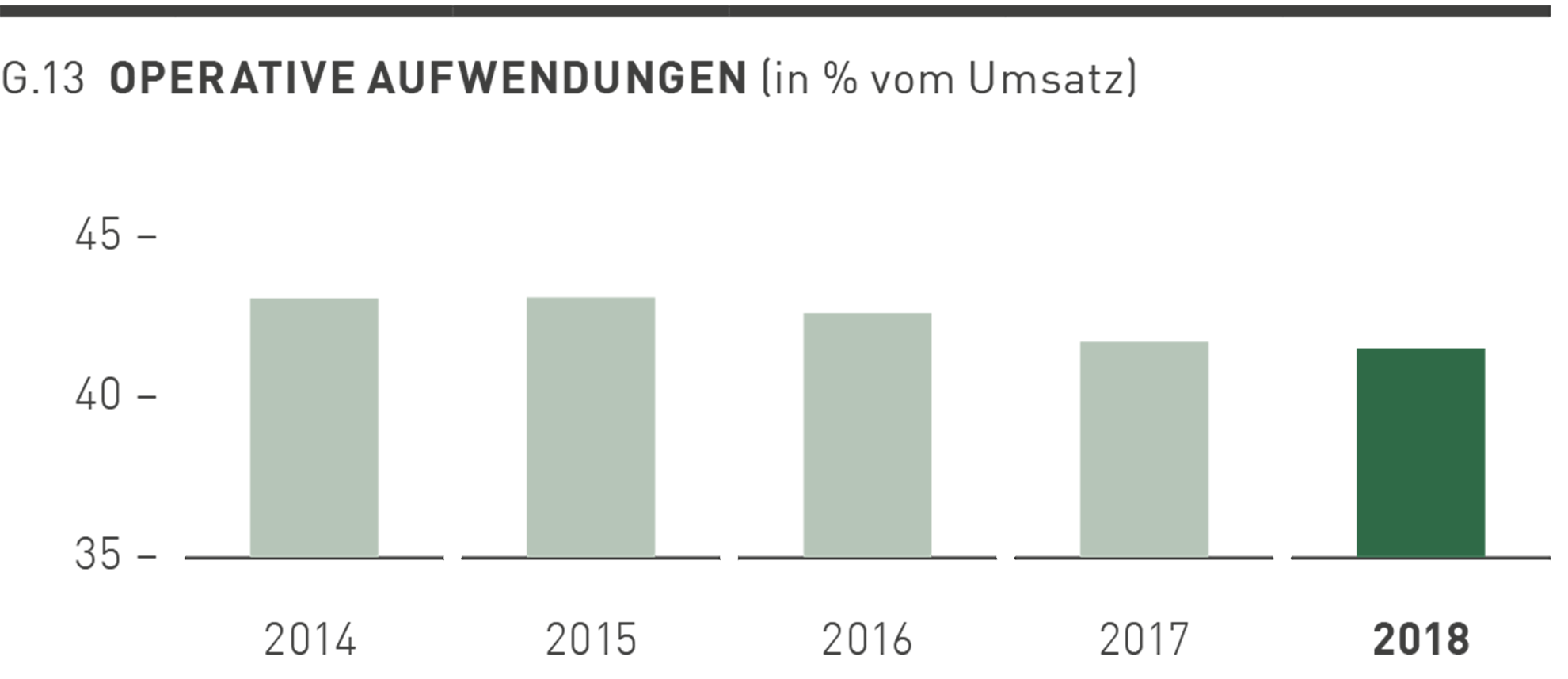

Sonstige operative Erträge und Aufwendungen

Im abgelaufenen Geschäftsjahr wurden gezielt weitere Investitionen im Bereich Marketing getätigt, um zur Steigerung der Markenbegehrtheit von PUMA beizutragen und PUMA als schnellste Sportmarke der Welt zu positionieren. Die Investitionen in die Modernisierung der eigenen Einzelhandelsgeschäfte und in die Eröffnung weiterer Einzelhandelsgeschäfte wurden ebenfalls gezielt fortgesetzt. Darüber hinaus wurde die Modernisierung unserer IT-Infrastruktur weiter vorangetrieben. Dies führte im Geschäftsjahr 2018 insgesamt zu einem Anstieg der operativen Erträge und Aufwendungen um 11,8% von € 1.725,6 Mio. auf € 1.928,4 Mio. In Prozent vom Umsatz verbesserte sich die Kostenquote von 41,7% auf 41,5%. Der Rückgang der Kostenquote belegt den konsequenten Fokus auf die strikte Kontrolle der sonstigen operativen Erträge und Aufwendungen, was für PUMA weiterhin eine hohe Priorität hat und zur Verbesserung des operativen Ergebnisses im Geschäftsjahr 2018 beigetragen hat.

Innerhalb der Vertriebsaufwendungen kam es bei den Aufwendungen für Marketing / Retail zu einer Steigerung um 13,2% von € 822,9 Mio. auf € 931,2 Mio. Diese Entwicklung steht vorrangig in Verbindung mit der konsequenten Weiterführung der FOREVER FASTER-Markenkampagne sowie der gestiegenen Anzahl an eigenen Einzelhandelsgeschäften. Die Kostenquote blieb mit 20,0% vom Umsatz nahezu unverändert gegenüber dem Vorjahr. Die übrigen Vertriebsaufwendungen, welche vor allem umsatzabhängige variable Kosten und Transportkosten beinhalten, erhöhten sich um 19,1% auf € 592,4 Mio. Der Anstieg ist im Wesentlichen auf höhere umsatzabhängige Aufwendungen aus dem Betrieb eigener Einzelhandelsgeschäfte und aus dem E-Commerce Bereich zurückzuführen. Die Kostenquote der übrigen Vertriebsaufwendungen lag in 2018 bei 12,7% vom Umsatz.

Die Aufwendungen für Forschung und Entwicklung / Produktmanagement blieben gegenüber dem Vorjahr nahezu konstant bei € 97,8 Mio. und die Kostenquote verringerte sich leicht auf 2,1%. Die sonstigen operativen Erträge beliefen sich im abgelaufenen Geschäftsjahr auf € 21,1 Mio. und waren zum Großteil auf Erträge aus der Auflösung von Rückstellungen zurückzuführen. Die Verwaltungs- und allgemeinen Aufwendungen erhöhten sich in 2018 um 6,9% von € 307,0 Mio. auf € 328,1 Mio. Der leichte Anstieg resultierte unter anderem aus höheren Aufwendungen für Warenläger und Logistik sowie IT. Die Kostenquote der Verwaltungs- und allgemeinen Aufwendungen verringerte sich von 7,4% auf 7,1%. Abschreibungen sind in den jeweiligen Kosten mit insgesamt € 81,5 Mio. (Vorjahr: € 70,3 Mio.) enthalten. Dies entspricht einem Anstieg der Abschreibungen um 15,9% gegenüber dem Vorjahr.

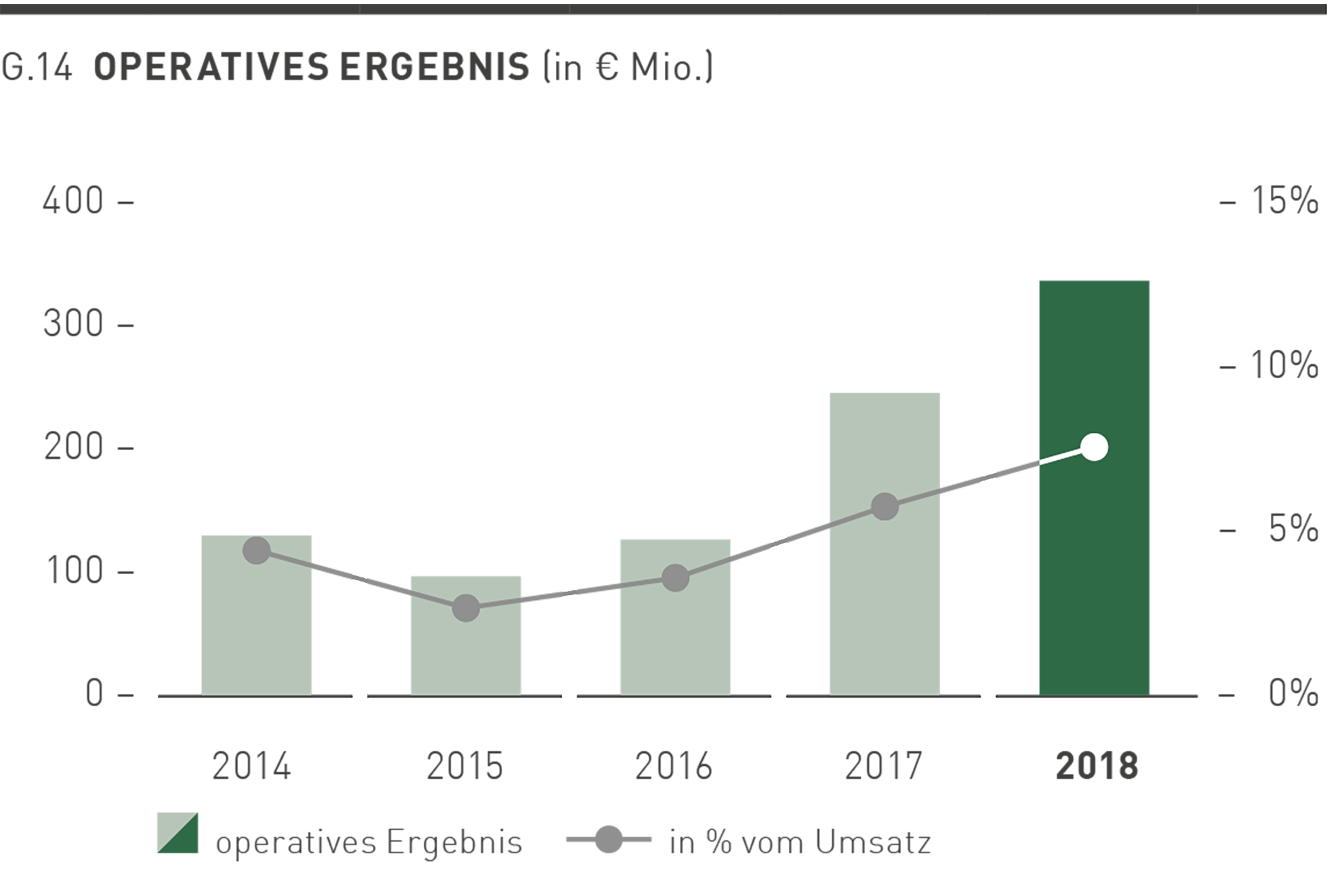

Operatives Ergebnis (EBIT)

Das operative Ergebnis erhöhte sich um 37,9% von € 244,6 Mio. im Vorjahr auf € 337,4 Mio. im Jahr 2018. Dieses Ergebnis liegt leicht über der angepassten EBIT-Prognose mit einer Bandbreite zwischen € 325 Mio. und € 335 Mio. Die deutliche Verbesserung der Profitabilität in 2018 ist auf das starke Umsatzwachstum in Verbindung mit der Verbesserung der Rohertragsmarge zurückzuführen. Die EBIT-Marge stieg dementsprechend von 5,9% im Vorjahr auf 7,3% an.

Finanzergebnis

Das Finanzergebnis verringerte sich in 2018 insgesamt von € -13,4 Mio. im Vorjahr auf € -24,0 Mio. Diese Entwicklung ist im Wesentlichen auf den Anstieg der Aufwendungen aus Währungsumrechnungsdifferenzen von € 6,9 Mio. im Vorjahr auf € 14,4 Mio. im Jahr 2018 zurückzuführen.

Die Finanzerträge verbesserten sich insgesamt leicht von € 10,3 Mio. im Vorjahr auf € 11,6 Mio. in 2018. Die Finanzerträge beinhalten Zinserträge von € 4,0 Mio. (Vorjahr: € 4,1 Mio.) und Erträge aus Zinskomponenten in Verbindung mit Währungssicherungsgeschäften von € 7,6 Mio. (Vorjahr: € 6,3 Mio.). Demgegenüber stand jedoch ein leichter Anstieg der Zinsaufwendungen von € 14,3 Mio. auf € 15,1 Mio. Die übrigen Finanzaufwendungen aus der Bewertung von Pensionsplänen und aus Zinskomponenten in Verbindung mit Währungssicherungsgeschäften beliefen sich in 2018 auf € 4,5 Mio. (Vorjahr: € 4,2 Mio.). Das Ergebnis aus assoziierten Unternehmen, das ebenfalls in das Finanzergebnis einfließt, betrug im Geschäftsjahr 2018 € -1,5 Mio. (Vorjahr: € 1,6 Mio.).

Gewinn vor Steuern (EBT)

Im Geschäftsjahr 2018 erwirtschaftete PUMA einen Gewinn vor Steuern von € 313,4 Mio. Dies entspricht einer Verbesserung von 35,5% gegenüber dem Vorjahr (€ 231,2 Mio.). Der Steueraufwand lag bei € 83,6 Mio. im Vergleich zu € 63,3 Mio. im Vorjahr und die Steuerquote verringerte sich leicht von 27,4% auf 26,7% in 2018.

Nicht beherrschenden Gesellschaftern zuzurechnende Ergebnisse

Die nicht beherrschenden Gesellschaftern zuzurechnenden Ergebnisse beziehen sich auf Gesellschaften auf dem nordamerikanischen Markt, bei denen jeweils der selbe Gesellschafter Minderheitsanteile hält. Die Ergebisanteile dieses Gesellschafters erhöhten sich im Geschäftsjahr 2018 um 31,7% auf € 42,4 Mio. (Vorjahr: 32,2 Mio.). Diese Gesellschaften betreffen Janed, welche Socken und Bodywear vertreibt, PUMA Accessories North America und PUMA Kids Apparel, die sich auf den Vertrieb von Kleidung für Kinder konzentriert, sowie jeweils deren Tochtergesellschaften in Kanada.

Konzernergebnis

Das Konzernergebnis erhöhte sich im Geschäftsjahr 2018 um 38,0% von € 135,8 Mio. auf € 187,4 Mio. Die deutliche Verbesserung des Konzernergebnisses resultierte im Wesentlichen aus dem starken Umsatzwachstum in Verbindung mit der Verbesserung der Rohertragsmarge. Während sich das Finanzergebnis im Jahr 2018 verringerte, ergab sich ein positiver Effekt auf das Konzernergebnis durch den leichten Rückgang der Steuerquote. Der Gewinn pro Aktie und der verwässerte Gewinn pro Aktie erhöhten sich entsprechend um 38,0% auf € 12,54 gegenüber € 9,09 im Vorjahr.

Dividende

Der Vorstand und der Aufsichtsrat schlagen der Hauptversammlung am 18 April 2019 vor, für das Geschäftsjahr 2018 aus dem handelsrechtlichen Bilanzgewinn der PUMA SE eine reguläre Dividende in Höhe von € 3,50 je Aktie auszuschütten. In Prozent des Konzernergebnisses beträgt die Ausschüttungsquote 27,9%. Dies steht im Einklang mit der derzeitigen Dividendenpolitik der PUMA SE, welche eine Ausschüttung in Höhe einer Quote von 25% bis 35% des Konzernergebnisses vorsieht. Die Auszahlung der Dividende soll in den Tagen nach der Hauptversammlung, die über die Ausschüttung beschließt, erfolgen. Im Vorjahr wurde eine einmalige Sonderdividende in Höhe von € 12,50 ausgeschüttet.

Vermögens- und Finanzlage

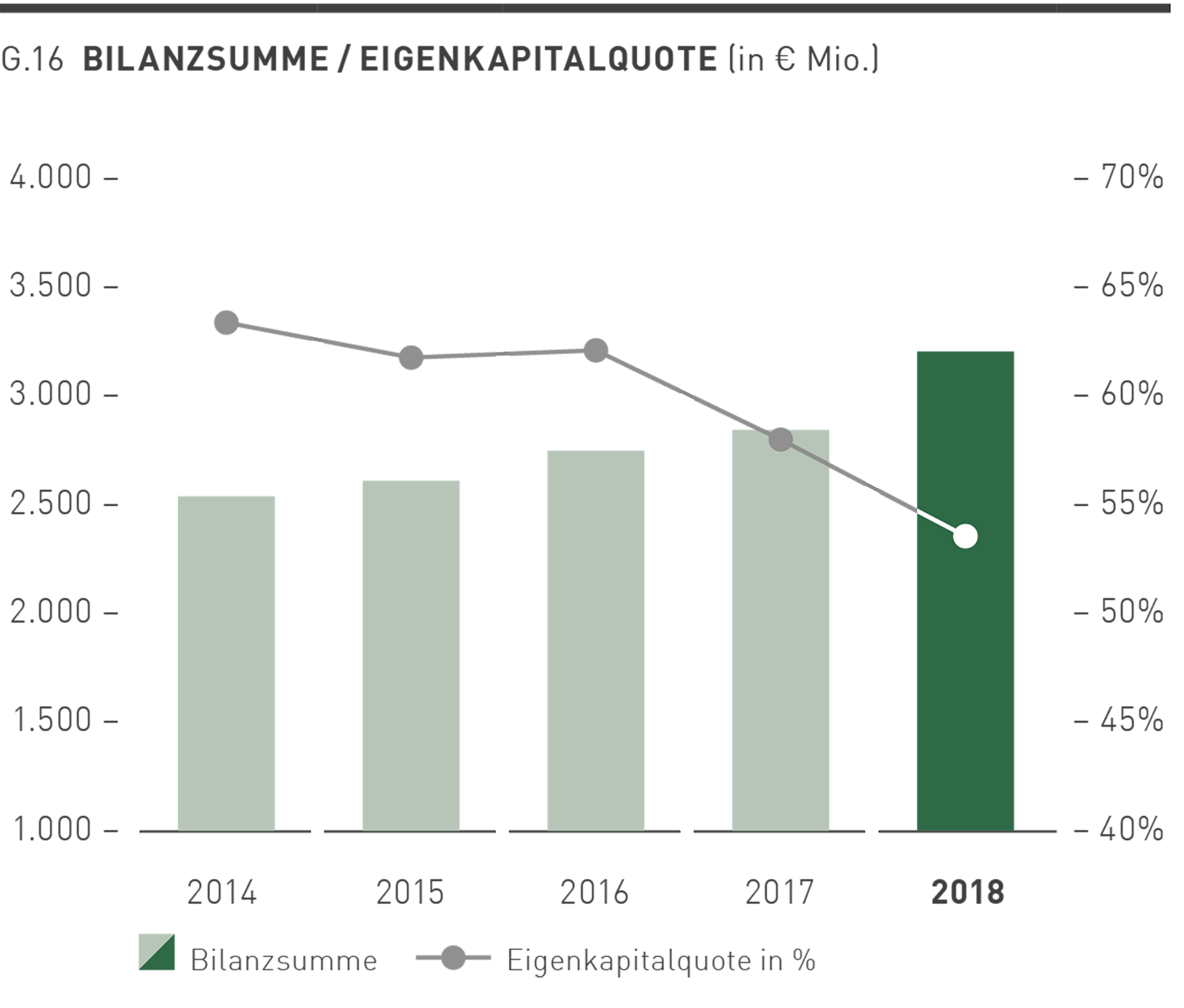

Eigenkapitalquote

PUMA verfügt unverändert über eine äußerst solide Kapitalausstattung. Zum 31. Dezember 2018 stieg die Bilanzsumme um 12,4% von € 2.853,8 Mio. im Vorjahr auf € 3.207,2 Mio. Da sich das Eigenkapital um 4,0% von € 1.656,7 Mio. auf € 1.722,2 Mio. erhöhte, ergab sich daraus ein rechnerischer Rückgang der Eigenkapitalquote von 58,1% im Vorjahr auf 53,7%, was insbesondere auf die Ausschüttung der Sonderdividende zurückzuführen ist.

Working Capital

Trotz der deutlichen Steigerung der Umsatzerlöse und der gestiegenen Anzahl an eigenen Einzelhandelsgeschäften erhöhte sich das Working Capital im abgelaufenen Geschäftsjahr nur leicht um 2,0% von € 493,9 Mio. auf € 503,9 Mio.

Die Vorräte erhöhten sich um 17,5% von € 778,5 Mio. auf € 915,1 Mio. Dieser Anstieg steht in Verbindung mit dem geplanten Umsatzwachstum aus der Frühjahr- / Sommerkollektion 2019. Darüber hinaus führte die durch IFRS 15 geänderte bilanzielle Abbildung von erwarteten Retouren zu einer Bilanzverlängerung und einem Anstieg der Vorräte und der Sonstigen kurzfristigen Verbindlichkeiten. Die Forderungen aus Lieferungen und Leistungen erhöhten sich um 9,9% von € 503,7 Mio. auf € 553,7 Mio. Die anderen kurzfristigen Vermögenswerte, die dem Working Capital zuzurechnen sind, erhöhten sich um 14,5% von € 164,0 Mio. auf € 187,7 Mio.

Auf der Passivseite stiegen die Verbindlichkeiten aus Lieferungen und Leistungen um 9,2% von € 646,1 Mio. auf € 705,3 Mio. Die anderen kurzfristigen Verbindlichkeiten, die dem Working Capital zuzurechnen sind, erhöhten sich aufgrund der Bilanzverlängerung (IFRS 15) deutlich um 46,1% von € 306,1 Mio. auf € 447,3 Mio.

Sonstige Vermögenswerte und Sonstige Verbindlichkeiten

Die sonstigen kurzfristigen Vermögenswerte, die den positiven Marktwert der derivativen Finanzinstrumente beinhalten, erhöhten sich gegenüber dem Vorjahr von € 23,6 Mio. auf € 72,6 Mio.

Die sonstigen langfristigen Vermögenswerte, die sich im Wesentlichen aus immateriellen Vermögenswerten und Sachanlagen zusammensetzen, stiegen in Folge der Investitionen in das Anlagevermögen um 6,0% von € 761,1 Mio. auf € 806,8 Mio.

Die sonstigen kurzfristigen Verbindlichkeiten, die den negativen Marktwert der derivativen Finanzinstrumente beinhalten, verringerten sich gegenüber dem Vorjahr von € 75,2 Mio. auf € 22,1 Mio.

Die Pensionsrückstellungen blieben gegenüber dem Vorjahr nahezu konstant bei € 28,9 Mio. (Vorjahr: 29,7 Mio.).

Die sonstigen langfristigen Verbindlichkeiten erhöhten sich, im Wesentlichen durch die Begebung von Schuldscheindarlehen über insgesamt € 160,0 Mio., gegenüber dem Vorjahr von € 73,3 Mio. auf € 213,1 Mio.

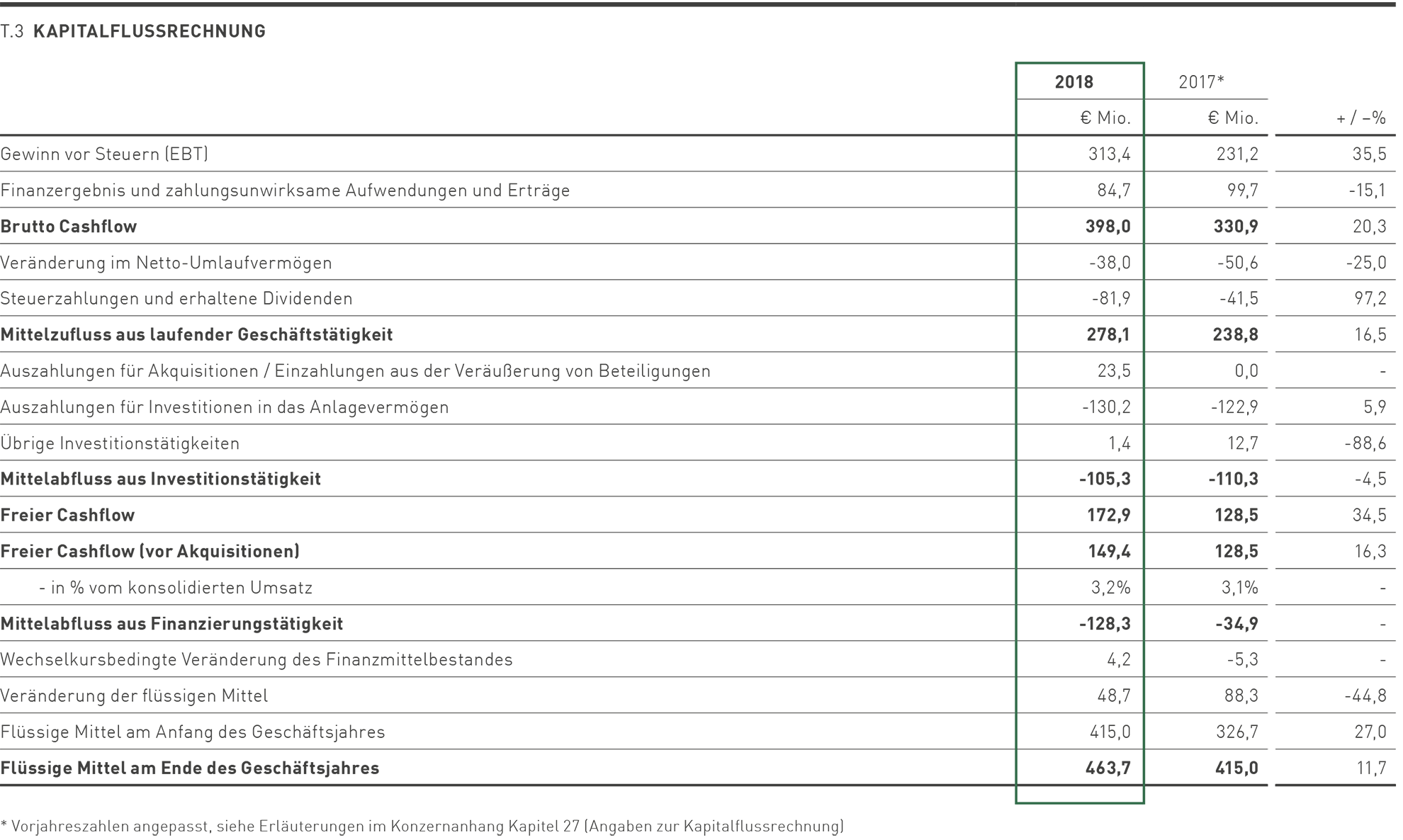

Cashflow

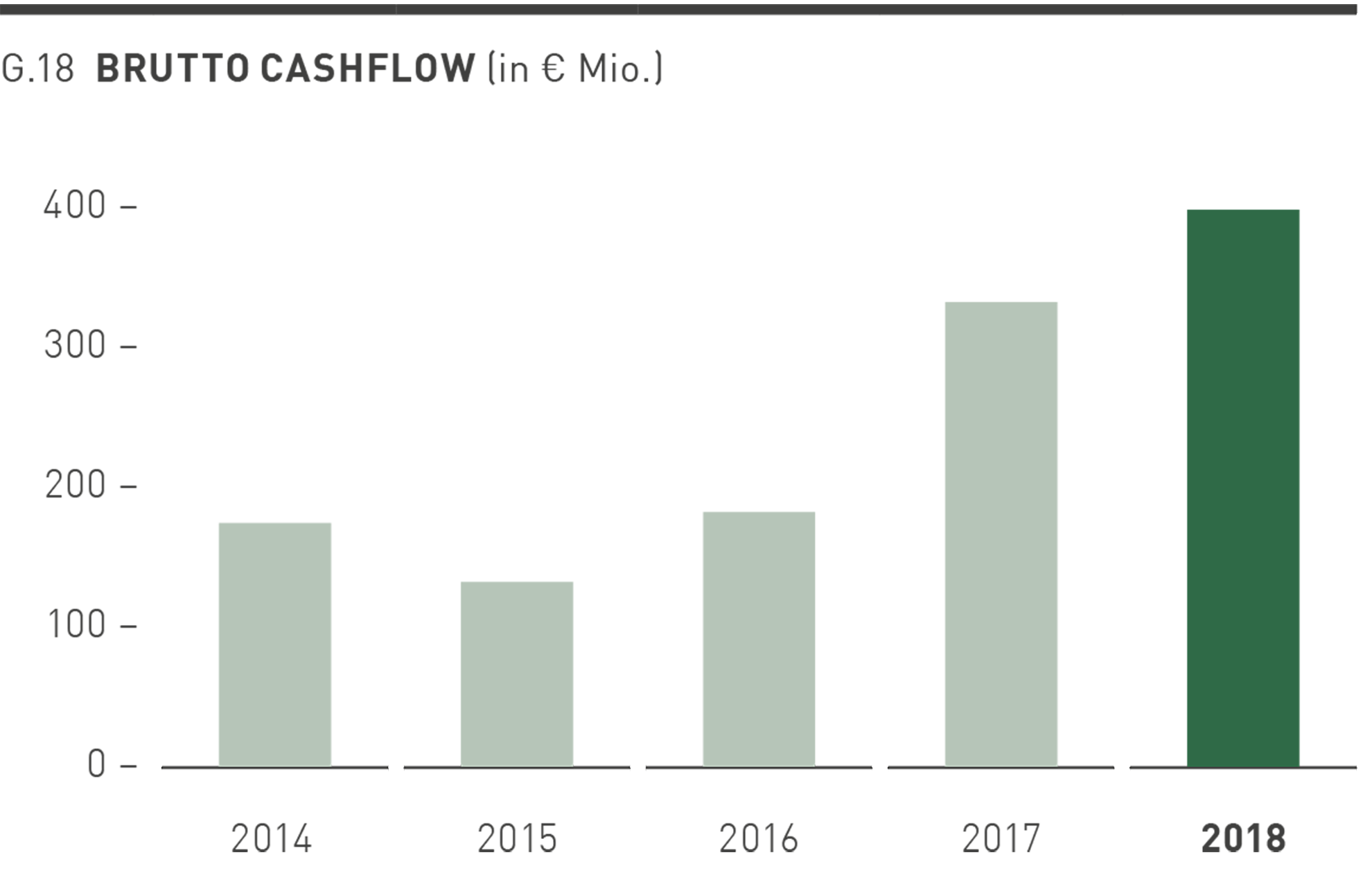

Der Anstieg des Vorsteuergewinns (EBT) führte im Geschäftsjahr 2018 zu einer Erhöhung des Brutto Cashflows um 20,3% von € 330,9 Mio. auf € 398,0 Mio. Das Finanzergebnis sowie die zahlungsunwirksamen Aufwendungen und Erträge, welche insbesondere die Abschreibungen auf Sachanlagen enthalten, betrugen € 84,7 Mio. in 2018.

Der anhaltend starke Fokus auf das Working Capital-Management trug maßgeblich zur Verbesserung des Cashflows aus der operativen Geschäftstätigkeit bei. Der Mittelzufluss aus der laufenden Geschäftstätigkeit stieg von € 238,8 Mio. im Vorjahr auf € 278,1 Mio. Dies resultiert neben dem gestiegenen Vorsteuergewinn aus dem Rückgang des Netto-Umlaufvermögens* in 2018. Der Mittelabfluss aus Steuerzahlungen und erhaltenen Dividenden erhöhte sich demgegenüber auf € 81,9 Mio.

Der Mittelabfluss aus der Investitionstätigkeit verringerte sich im Berichtsjahr leicht von € 110,3 Mio. auf € 105,3 Mio. Die darin enthaltenen Investitionen in das Anlagevermögen erhöhten sich im Geschäftsjahr 2018 von € 122,9 Mio. im Vorjahr auf € 130,2 Mio. und betrafen im Wesentlichen Investitionen in eigene Einzelhandelsgeschäfte, IT-Infrastruktur, Distributionszentren und die Fertigstellung des neuen Verwaltungsgebäudes in Herzogenaurach. Die übrigen Einzahlungen von € 24,9 Mio. (Vorjahr: € 12,7 Mio.) stehen insbesondere im Zusammenhang mit Einzahlungen aus der Veräußerung von Beteiligungen und Einzahlungen aus Anlagenabgängen.

* Das Nettoumlaufvermögen beinhaltet das Working Capital sowie die kurzfristigen Vermögenswerte und Verbindlichkeiten, welche nicht dem Working Capital zuzurechnen sind

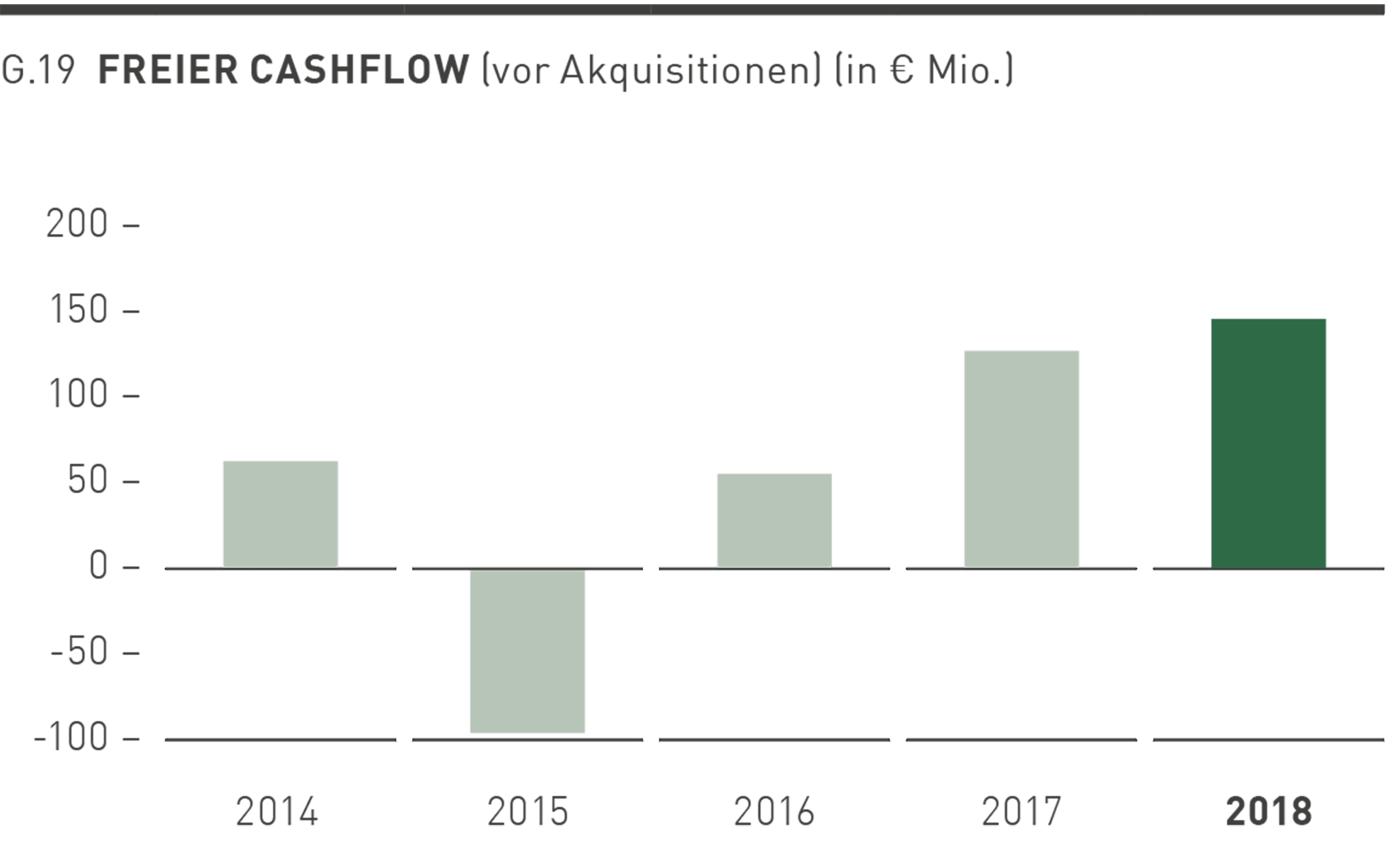

Der Freie Cashflow vor Akquisitionen ergibt sich als Saldo der Mittelzuflüsse und -abflüsse aus laufender Geschäfts- und Investitionstätigkeit. Zudem erfolgt eine Bereinigung um Ein- und Auszahlungen, die im Zusammenhang mit Beteiligungen stehen. Der gestiegene Vorsteuergewinn war in 2018 der Haupttreiber für die Verbesserung des Freien Cashflows vor Akquisitionen um 16,3% von € 128,5 Mio. auf € 149,4 Mio. In Prozent vom Umsatz betrug der Freie Cashflow vor Akquisitionen 3,2% gegenüber 3,1% im Vorjahr.

Der Cashflow aus der Finanzierungstätigkeit für das Geschäftsjahr 2018 ergab sich aus der Zahlung einer einmaligen Dividende an die Anteilseigner der PUMA SE in Höhe von € 186,8 Mio. und Dividendenzahlungen an nicht beherrschende Gesellschafter in Höhe von € 55,7 Mio. Demgegenüber standen Netto-Einzahlungen aus der Aufnahme von Finanzverbindlichkeiten in Höhe von € 126,8 Mio. Unter Berücksichtigung der Zinszahlungen ergab sich ein Mittelabfluss aus der Finanzierungstätigkeit in Höhe von € 128,3 Mio. (Vorjahr: Mittelabfluss in Höhe von € 34,9 Mio.).

Zum 31. Dezember 2018 verfügte PUMA über Flüssige Mittel von € 463,7 Mio., dies entspricht einem Anstieg um 11,7% im Vergleich zum Vorjahr (€ 415,0 Mio.). Darüber hinaus verfügte die PUMA-Gruppe zum 31. Dezember 2018 über Kreditlinien von insgesamt € 691,9 Mio. (Vorjahr: € 497,1 Mio.). Die nicht ausgenutzten Kreditlinien betrugen zum Bilanzstichtag € 501,0 Mio. gegenüber € 440,2 Mio. im Vorjahr.

Gesamtaussage zum Geschäftsverlauf und zur Lage des Konzerns

Das Management ist mit dem Geschäftsverlauf und der wirtschaftlichen Entwicklung im abgelaufenen Geschäftsjahr insgesamt sehr zufrieden. PUMA konnte in 2018 die finanziellen Ziele, welche unterjährig bereits angehoben wurden, vollständig erreichen beziehungsweise sogar leicht übertreffen. Dies verdanken wir insbesondere der Fähigkeit, schnell und flexibel auf Veränderungen in unserem dynamischen Geschäftsumfeld reagieren zu können. So haben beispielsweise volatile Wechselkurse und die Stärke des Euro gegenüber einer Vielzahl an wichtigen Währungen sowie der Handelskonflikt zwischen China und den Vereinigten Staaten von Amerika zu Unsicherheiten im Handelsumfeld geführt. Darüber hinaus haben größere Veränderungen bei Produkttrends und der Konsumentennachfrage, vor allem im Bereich Schuhe, eine schnelle Reaktion auf diese Veränderungen notwendig gemacht. Wir sind der Auffassung, dass PUMA aufgrund der „fast attitude“ diese Herausforderungen im abgelaufenen Geschäftsjahr sehr gut gemeistert hat. Der Erfolg unserer Maßnahmen spiegelt sich entsprechend auch in den Geschäftsergebnissen des abgelaufenen Jahres wider. Dies sehen wir als weitere Bestätigung, dass wir mit der konsequenten Umsetzung der FOREVER FASTER-Unternehmensstrategie auf dem richtigen Weg sind.

PUMA konnte im abgelaufenen Geschäftsjahr mit einem währungsbereinigten Umsatzanstieg von 17,6% erneut ein starkes Umsatzwachstum verzeichnen. Dabei hat sich der Abverkauf unserer Produkte in unseren eigenen Einzelhandelsgeschäften und bei unseren Kunden im Großhandel weiter verbessert. Dies ist nach unserer Einschätzung vor allem auf die Steigerung unserer Markenbegehrtheit und auf die Konkurrenzfähigkeit unseres Produktangebots zurückzuführen. Auch mit Blick auf die Profitabilität konnten wir uns im Jahr 2018 abermals deutlich verbessern und das operative Ergebnis (EBIT), das Konzernergebnis sowie den Gewinn je Aktie um jeweils rund 38% gegenüber dem Vorjahr steigern. Dies ist neben dem starken Umsatzwachstum vor allem auf die Verbesserung der Rohertragsmarge und ebenfalls auf den Rückgang der Kostenquote der sonstigen operativen Aufwendungen zurückzuführen. Das operative Ergebnis lag mit € 337,4 Mio. im abgelaufenen Geschäftsjahr sogar leicht über unserer unterjährig angehobenen Prognose von einer Bandbreite zwischen € 325 Mio. und € 335 Mio. Der Gewinn je Aktie erhöhte sich gegenüber dem Vorjahr deutlich von € 9,09 auf € 12,54. Damit haben wir unsere Profitabilitätsziele im abgelaufenen Geschäftsjahr vollständig erreicht und sogar leicht übertroffen.

Mit Blick auf die Konzernbilanz sind wir der Ansicht, dass PUMA unverändert über eine äußerst solide Kapitalausstattung verfügt. Zum Bilanzstichtag betrug das Eigenkapital des PUMA-Konzerns mehr als € 1,7 Mrd. und die Eigenkapitalquote lag bei knapp 54%. Zudem hat der konsequente Fokus auf das Management des Working Capitals dazu beigetragen, dass sich das Working Capital gegenüber dem Vorjahr trotz des deutlichen Umsatzanstiegs nur um 2% erhöht hat.

Der gestiegene Gewinn vor Steuern (EBT) und der anhaltend starke Fokus auf das Working Capital-Management haben im abgelaufenen Geschäftsjahr auch zu einer deutlichen Verbesserung des Cashflows beigetragen. Der Freie Cashflow vor Akquisitionen hat sich gegenüber dem Vorjahreszeitraum um 16,3% auf € 149,4 Mio. erhöht. Der Bestand an Flüssigen Mitteln betrug zum Bilanzstichtag € 463,7 Mio. (Vorjahr: € 415,0 Mio.).

Dadurch zeichnet sich der PUMA-Konzern zum Zeitpunkt der Aufstellung des zusammengefassten Lageberichts durch eine insgesamt gute Vermögens-, Finanz- und Ertragslage aus. Dies ermöglicht es dem Vorstand und dem Aufsichtsrat, der Hauptversammlung am 18. April 2019 für das Geschäftsjahr 2018 eine Dividende in Höhe von € 3,50 je Aktie vorzuschlagen. Im Einklang mit unserer Dividendenpolitik entspricht dies einer Ausschüttungsquote von 27,9% bezogen auf das Konzernergebnis.