Klimaschutz

1OFOR25-Ziele

- Angleichung unseres Reduktionsziels für CO2-Emissionen am 1,5-Grad-Scenario (d. h. Eindämmung der Erderwärmung auf 1,5 Grad)

- Strom aus erneuerbaren Quellen an 100 % von PUMAs Standorten

- Ausweitung der Nutzung erneuerbarer Energiendurch PUMAs Kernlieferanten auf 25 %

ZIELBESCHREIBUNG:

Ehemaliges SBT für CO2-Emissionen aus dem Jahr 2019, angeglichen an das Szenario von weit unter 2 Grad:

- Reduzierung der CO2-Emissionen von PUMAs eigenen Standorten (Stufe 1 und 2) um 35 % bis 2030 gegenüber dem Vergleichsjahr 2017 (absolute Reduzierung)

- Reduzierung der CO2-Emissionen von PUMAs Beschaffungskette (Stufe 3:bezogene Waren und Dienstleistungen) um 60 % relativ zum Umsatz

- Neues, an das 1,5-Grad-Ziel angeglichene SBT für die Reduzierung von CO2-Emissionen (2023 genehmigt):

- Reduzierung der absoluten CO2-Emissionen der Stufe 1 und 2 um 90 % bis 2030 gegenüber dem Vergleichsjahr 2017

- Weiterer jährlicher Einkauf von Strom aus 100 % erneuerbaren Energien bis 2030

- Reduzierung der absoluten CO2-Emissionen aus bezogenen Waren und Dienstleistungen und vorgelagerten Transporten und Distribution um 33 % bis 2030 gegenüber dem Vergleichsjahr 2017*

* Der Zielgrenzwert umfasst Emissionen aus der Landnutzung sowie aus der Gewinnung bioenergetischer Rohmaterialien

Bezieht sich auf die Ziele Nr. 7 und 13 für nachhaltige Entwicklung der Vereinten Nationen

BEISPIELE AUS DEM AKTIONSPLAN 10FOR25:

- Zusammenarbeit mit Branchenpartnern im Bereich Klimaschutz im Rahmen der UN Fashion Industry Charter for Climate Action und des Fashion Pact

- Teilnahme an branchenweiten Energieeffizienzprogrammen für Lieferanten in unseren fünf wichtigsten Beschaffungsmärkten

- Teilnahme an branchenweiten Programmen für erneuerbare Energien in unseren fünf wichtigsten Beschaffungsmärkten

- Austausch aller kohlebetriebenen Heizungskessel bei unseren Kernlieferanten

- Reduzierung der Emissionen aus dem Warentransport durch Umstellung auf CO2-effizientere Transportarten

- schrittweise Einführung von recyceltem Polyester und anderen weniger CO2-intensiven Materialien

- Einführung von Strom aus erneuerbaren Energien bzw. mit Grünstrom-Herkunftsnachweisen in allen unseren Büros, Stores und Lagern

- schrittweiser Austausch unseres Fuhrparks durch Fahrzeuge mit alternativen Antriebssystemen (elektrisch oder Brennstoffzelle)

RELEVANTE KENNZAHLEN:

- Direkte CO2-Emissionen unserer eigenen Standorte (Stufe 1*)

- Indirekte CO2-Emissionen unserer eigenen Standorte (Stufe 2*)

- Indirekte CO2-Emissionen aus Produktion, Geschäftsreisen und Warentransport (Stufe 3*)

- Anteil der Kernlieferanten mit Energieeffizienzprogrammen

- Anteil der Kernlieferanten mit Programmen zur Nutzung von erneuerbaren Energien

- Anteil der Kernlieferanten mit kohlebetriebenen Heizungskesseln (Ebene 1 und 2)

*Im GHG Protocol Corporate Standard werden CO2-Emissionen von Unternehmen wie folgt in drei Stufen eingeteilt:

• Stufe 1: direkte CO2-Emissionen aus unternehmenseigenen Quellen oder Quellen, die vom Unternehmen kontrolliert werden (Büros, Stores, Lager) wie Heizung für Bürogebäude, Emissionen des Fuhrparks

• Stufe 2: indirekte CO2-Emissionen aus der Erzeugung von bezogenem Strom, Fernwärme und Wärme/Kälte, die das Unternehmen verbraucht

• Stufe 3: alle sonstigen indirekten Emissionen über Stufe 2 hinaus, zum Beispiel aus der Extraktion und Produktion bezogener Materialien, aus dem Transport bezogener Waren und aus der Verwendung verkaufter Produkte und Dienstleistungen, Geschäftsreisen, Pendlerfahrten der Mitarbeiter'*innen usw.

Auf der UN-Klimakonferenz 2015 in Paris hat PUMA sich zur Setzung eines wissenschaftsbasierten Ziels (Science Based Target, SBT) für CO2-Emissionen verpflichtet. 2018 waren wir Mitgründer der UN Fashion Industry Charter for Climate Action, einer branchenweiten Initiative zur Anpassung der Emissionen der Modeindustrie an die auf der Pariser Klimakonferenz aufgestellten Ziele. Ein Jahr danach haben wir unser SBT, angeglichen an das Szenario von weit unter 2 Grad, mit der SBT Coalition vereinbart und veröffentlicht und sind dem Fashion Pact beigetreten, der auch eine Selbstverpflichtung zum Klimaschutz voraussetzt. Mit einer Reduzierung unserer eigenen Emissionen (marktbasiert) um 85 % und der Emissionen aus unserer Beschaffungskette um 65 % relativ zum Umsatz haben wir unser erstes SBT in diesem Bereich bereits 2023 und damit sieben Jahre früher als geplant erreicht.

2022 haben wir unser SBT für CO2-Emissionen überarbeitet und am 1,5-Grad-Ziel ausgerichtet. Zudem haben wir ein Netto-Null-Ziel für 2050 veröffentlicht und das Ziel von 100 % Strom aus erneuerbaren Energien in unseren SBT-Plan aufgenommen, da wir uns bereits im Rahmen unseres Engagements für die UN Fashion Industry Charter for Climate Action zur Netto-Null im Hinblick auf CO2-Emissionen und zu 100% Strom aus erneuerbaren Energien verpflichtet haben. Unser aktualisiertes SBT wurde 2023 formell bei der Science Based Targets initiative (SBTi) beantragt und von dieser genehmigt.

Das neue Ziel für absolute Emissionen der Stufe 1 und 2 an unseren eigenen Standorten ist sehr viel ehrgeiziger: Reduzierung um 90 % bis 2030. Das erste Ziel – Reduzierung um 35 % – haben wir bereits 2020 erreicht, hauptsächlich durch den Kauf von erneuerbarem Strom und Grünstrom-Herkunftsnachweisen. Nach Angabe der SBTi sind unsere Ziele für die Stufe 1 und 2 am 1,5-Grad-Ziel angeglichen. Für die Emissionen der Stufe 3 haben wir unser Ziel bis 2030 nicht mehr relativ zum Umsatz (-60 %) gesetzt, sondern auf eine absolute Reduzierung (33 %) bezogen. Angesichts unserer hohen Wachstumsraten kann das neue Ziel als ambitionierter betrachtet werden.

TransitionsPlan für unser ziel zur reduzierung von CO2-Emissionen bis 2030

2023 haben wir unseren ersten Transitionsplan für den Klimaschutz entwickelt und veröffentlicht, in dem wir unsere Maßnahmen und Investitionen für die Erreichung unserer Klimaschutzziele bis 2030 festgelegt haben.

Um die digitale Transformation der Beschaffungskette und die Eliminierung von CO2-Emissionen zu beschleunigen, ist PUMAs Chief Sourcing Officer im vergangenen Jahr Zero 100 beigetreten, einer branchenübergreifenden, auf Mitgliedschaft basierenden Organisation, die sich der Forschung und Datenerhebung widmet. Mit anderen vorausschauendenden Chief Operating Officers und Supply Chain Officers internationaler Unternehmen wird in diesem Rahmen das gemeinsame Ziel verfolgt, neue Technologien für bessere Herstellungsverfahren, bessere Vertriebsmethoden und die Konsumreduzierung für physische Waren auf der ganzen Welt einzusetzen.

PUMAS CDP-KLIMASCHUTZBEWERTUNG: A

Das Carbon Disclosure Project (CDP) ist eine von Investor*innen geführte Organisation, die Unternehmen und Städte weltweit anhand ihrer Klimaschutzstrategien und Datenveröffentlichung bewertet. Als langjähriger Teilnehmer geben wir unsere Daten im CDP-Fragebogen öffentlich über die Website der Organisation bekannt und haben 2022 erstmals die Bewertung A für unsere veröffentlichten Klimaschutzdaten für das Berichtsjahr 2021 erhalten. Bis Ende Januar 2024 konnten wir diese Bewertung erhalten.

↗ G.12 PUMAs CDP KLIMASCHUTZBEWERTUNG

↗ G.13 2022 CDP INDUSTRIE- UND GEOGRAPHISCHER DURCHSCHNITT

Damit liegen wir über dem Durchschnitt von B in unserer Branche (Textilien und Stoffwaren). Die globale Durchschnittsbewertung ist C.

Über die letzten zwei Jahre haben wir unser Engagement entlang unserer Beschaffungskette erweitert, unsere Emissionen der Stufe 3, Risikomanagementprozesse und Risikodatenveröffentlichung verbessert und wurden mit der Höchstwertung A belohnt. Gründe hierfür sind die Klimaschutzschulungen für unsere Lieferanten, deren Teilnahme an branchenweiten Programmen für Ressourceneffizienz und erneuerbare Energien und an Higg FEM, die Neuberechnung der Emissionen der Stufe 3 anhand des GHG-Protokolls, Lebenszyklusanalysen (Life Cycle Assessments, LCAs) unserer Produkte, die Entwicklung einer Roadmap für den Klimaschutz bis 2030 und eine Risikobeurteilung. Weitere Information sind auf unserer Nachhaltigkeits-Website und auf der Website des CDP zu finden.

ROADMAP FÜR DEN KLIMASCHUTZ UND RISIKOBEURTEILUNG

Roadmap

2021 haben wir eine Roadmap für den Klimaschutz erstellt und eine Risikobeurteilung basierend auf unserer internen Methodik durchgeführt. Die Roadmap ist die Grundlage für unseren Transitionsplan für den Klimawandel, den wir 2023 veröffentlicht haben. Wir erachten die nachteiligen gesetzlichen Vorgaben für erneuerbare Energien in einigen Ländern als hohes Risiko und rechnen damit, dass das unsichere Geschäftsumfeld unserer Branche die Lieferanten davon abhälten könnte, in Technologien zu investieren und ihre Betriebe mit emissionsarmen Anlagen aufzurüsten.

Nachstehend sind einige Schwerpunktebereiche für die kommenden Jahre erläutert. Einige Maßnahmen wurden bereits 2021 umgesetzt und 2023 fortgeführt und in diesem Bericht veröffentlicht.

- Sensibilisierung: Wir wissen, dass unsere Lieferanten gezielte Schulungen benötigen, um die ehrgeizigen Ziele hinsichtlich erneuerbarer Energien zu erreichen, und dass sich die Herausforderungen von Region zu Region unterscheiden. Je nach Problemstellung vor Ort haben wir Schulungen in Kooperation mit Branchenexpert*innen angeboten, beispielsweise zum Kauf von Grünstrom-Herkunftsnachweisen in einigen Regionen. 2023 haben wir Supplier Leadership on Climate Transition (LOCT), ein neues Programm für den Kapazitätsaufbau, gestartet, das Lieferanten bei der Setzung und Erreichung von SBTs unterstützt. Auch 2023 haben unsere Lieferanten im Selbststudium an den Klimaschutzschulungen der Deutschen Gesellschaft für Internationale Zusammenarbeit (GIZ) teilgenommen. Die Details sind in der Tabelle „Klimaschutzschulungen 2023“erläutert.

- Überblick über die Auswirkungen: 2023 haben wir wieder LCAs für zwei PUMA-Bestseller durchgeführt. In einem vergleichenden LCA haben wir drei Trikots aus unserem Produktbereich Teamsport auf ihre Umweltbilanz hin geprüft; sie sind aus Virgin Polyester, aus recyceltem Polyester aus PET-Flaschen bzw. aus recyceltem Polyester aus Post-Consumer-Abfall und PET-Flaschen. In einer zweiten vergleichenden LCA-Studie haben wir die Umweltbilanz von Baumwolle ohne Recyclinganteil und einem Baumwollgemisch (75 % normal, 25 % recycelt) ermittelt. Anhand der Ergebnisse sensibilisieren wir unsere Mitarbeiter*innen und verbessern den CO2-Fußabdruck durch den Einsatz emissionsarmer Materialien, durch die Optimierung von Ressourceneffizienz und Energieverbrauch sowie durch die Förderung erneuerbarer Energien entlang der Wertschöpfungskette und der Kreislauffähigkeit unserer Produkte. Die Ergebnisse der LCAs sind im Kapitel „Produkte“ erläutert.

- Interne Maßnahmen: Mit Unterstützung unserer Einkaufsexpert*innen haben wir die Score Cards der Fabriken 2023 auf ihre Higg FEM-Bewertung allgemein und ihre Bewertung im Bereich Chemikalien hin geprüft. In persönlichen Gesprächen mit unseren Lieferanten haben wir uns mit ihren Kennzahlen befasst und nächste Schritte vereinbart. Wir haben ein Pilotprojekt zum Testen einer Datenplattform gestartet, die eine häufigere Fortschrittsmessung ermöglicht. Da die Steigerung des Anteils recycelter Materialien in unseren Produkten weiterhin im Fokus steht, werden wir den Einsatz biosynthetischer Materialien prüfen. 2023 haben wir unser kurzfristiges SBT für die Reduzierung unserer Emissionen der Stufe 1 und 2 an das 1,5-Grad-Szenario angeglichen. Wir melden vermehrt Fabriken für Programme für sauberere Produktion und erneuerbare Energien an. 2023 hat sich die Anzahl der Kernfabriken mit kohlebetriebenen Heizungskessel auf 17 (gegenüber 21 im Vorjahr) verringert, da wir die Liste unserer Kernfabriken gemäß unseren geschäftlichen Prioritäten überarbeitet haben. Zwei der 17 haben den Kohleausstieg ganz und elf haben ihn teilweise abgeschlossen. Die restlichen vier haben eine Machbarkeitsstudie durchgeführt und beginnen 2024 mit dem Kohleausstieg. Das Thema gehört zu unseren Prioritäten für unsere Kernbeschaffungskette.

- Kooperation und Partnerschaft: Unsere aktive Mitwirkung in der Fashion Charter werden wir fortführen, um die Zusammenarbeit im Bereich Klimaschutz voranzubringen und dahingehend auf die Gesetzgeber einwirken, dass der Bezug erneuerbarer Energien für unsere Lieferanten bezahlbar wird. 2023 haben wir beispielsweise an einem vom UN Fashion Charter organisierten Dialog über politische Rahmenbedingungen für erneuerbare Energien mit Entscheidungsträgern aus Bangladesch teilgenommen.

TASK FORCE ON CLIMATE-RELATED FINANCIAL DISCLOSURES (TCFD)

Seit der Veröffentlichung unserer ersten ökologischen Gewinn- und Verlustrechnung (Environmental Profit and Loss Account, EP&L) im Jahr 2011 steht der Klimaschutz auf unserer Prioritätenliste. Wir haben unser Engagement für den Klimaschutz unter Beweis gestellt: mit einer A-Bewertung des von Investor*innen geführten Carbon Disclosure Project (CDP) durch Veröffentlichung unserer Umweltkennzahlen im Fragebogen des CDP sowie als Gründungsmitglied der UN Fashion Industry Charter for Climate Action. Daher ist uns bewusst, wie wichtig die Veröffentlichung klimabezogener Risiken und Chancen gemäß den Empfehlungen der Task Force for Climate Related Financial Disclosures (TCFD) sind; diese werden derzeit in die International Financial Reporting Standards (IFRS) integriert.

Unser langfristiger Unternehmenserfolg steht in Abhängigkeit der sozialen und ökologischen Nachhaltigkeit unserer Aktivitäten, der Resilienz unserer Beschaffungskette und unserer Fähigkeit, mit den potenziellen Auswirkungen des Klimawandels auf unser Geschäftsmodell und unsere Geschäftsentwicklung umzugehen.

Gemäß den Empfehlungen der TCFD fassen wir unsere Aktivitäten zur Überprüfung der größten klimabezogenen Risiken und Chancen und deren potenzieller Auswirkungen auf unser Geschäft und unsere Strategie zusammen.

Governance

Die Verantwortung für das Management aller Risiken und Chancen, einschließlich derer mit Bezug zum Klimaschutz, liegt bei PUMAs Vorstand. Unserem CEO obliegt die Aufsicht der Konzernstrategie, auch im Bereich Nachhaltigkeit; dazu zählen die in unseren 10FOR25-Nachhaltigkeitszielen aufgestellten Klimaschutzziele. Auf Vorstandsebene werden alle unsere Nachhaltigkeitsthemen, einschließlich Klimaschutz, von unserer Chief Sourcing Officer (CSO) beaufsichtigt und auch die Genehmigung neuer Klimaschutzziele, -strategien und -initiativen fällt in ihren Verantwortungsbereich. Der Bereich Nachhaltigkeit wird von PUMAs CSO verantwortet, da die große Mehrheit der ökologischen Auswirkungen von PUMAs Aktivitäten auf die Herstellung von Produkten zurückzuführen ist, die wir von unabhängigen Drittlieferanten beziehen. Um unseren ökologischen Fußabdruck im Hinblick auf den Klimawandel zu verringern, muss unsere Nachhaltigkeitsstrategie daher über unsere gesamte Beschaffungskette bis in die Fabriken und in die Komponenten reichen. Auch für diese beiden Aktivitäten zeichnet unsere CSO verantwortlich.

Das Sustainability Committee unseres Aufsichtsrats behandelt Nachhaltigkeitsthemen im Aufsichtsrat. Der Vorstand wird vierteljährlich über diese Themen, einschließlich Klimaschutz, informiert. Einmal pro Monat bespricht unsere CSO sämtliche Fragestellungen zum Klimaschutz und anderen ökologischen Themen mit den Sustainability Leads für Nachhaltigkeitsthemen im Unternehmen und entlang PUMAs Beschaffungskette. Das Executive Sustainability Committee aus PUMAs Funktionsleitern (People & Organisation, Sourcing, Finance, IT, Marketing, Risk Management, Investor Relations, Retail, Logistics, Legal Affairs Sustainability, usw.) kommt zwei Mal pro Jahr zusammen, um funktionsübergreifende Themen in diesem Bereich, zum Beispiel die Ziele für die Nachhaltigkeits-Boni, zu erörtern. Auf Produktebene wird das Thema Nachhaltigkeit über Cross-Functional Business Unit Calls – monatliche Updates zu PUMAs Strategie für nachhaltigere Produkte und deren Umsetzung – verwaltet. Um unsere Tochtergesellschaften weltweit über Klimaschutz und andere nachhaltigkeitsbezogene Belange zu informieren, organisiert die Nachhaltigkeitsabteilung für das Unternehmen vierteljährliche Videokonferenzen, an denen auch die nominierten Sustainability Leads der einzelnen Tochtergesellschaften teilnehmen.

Bei PUMA erhalten alle Führungskräfte – vom CEO bis zu den Teamleitungen – klar definierte Nachhaltigkeitsziele im Rahmen ihrer jährlichen Performance-Boni. Diese Ziele sind an PUMAs FOREVER. BETTER. Nachhaltigkeitsstrategie ausgerichtet und adressieren den Klimaschutz und alle anderen 10FOR25-Zielbereiche. Zu den Zielen für klimabezogene Boni zählen die Reduzierung der Luftfracht auf 0,5 % sowie der schrittweise Ersatz von PUMAs Fuhrpark durch emissionsarme oder -freie Fahrzeuge. Die Ziele für recycelten Polyester umfassen auch die Reduzierung der CO2-Emissionen der Stufe 3. Diese Ziele machen 10 % des Gesamtbonus für unseren Vorstand und 5 % der Boni für andere Führungskräfte weltweit aus, der Anteil der klimabezogenen Ziele beträgt 2,5 % bzw. 1,25 %.

PUMAs Führungsstruktur im Bereich Nachhaltigkeit ist im Abschnitt „Nachhaltigkeitsorganisation und Führungsstruktur“ erläutert.

Strategie und Risikomanagement

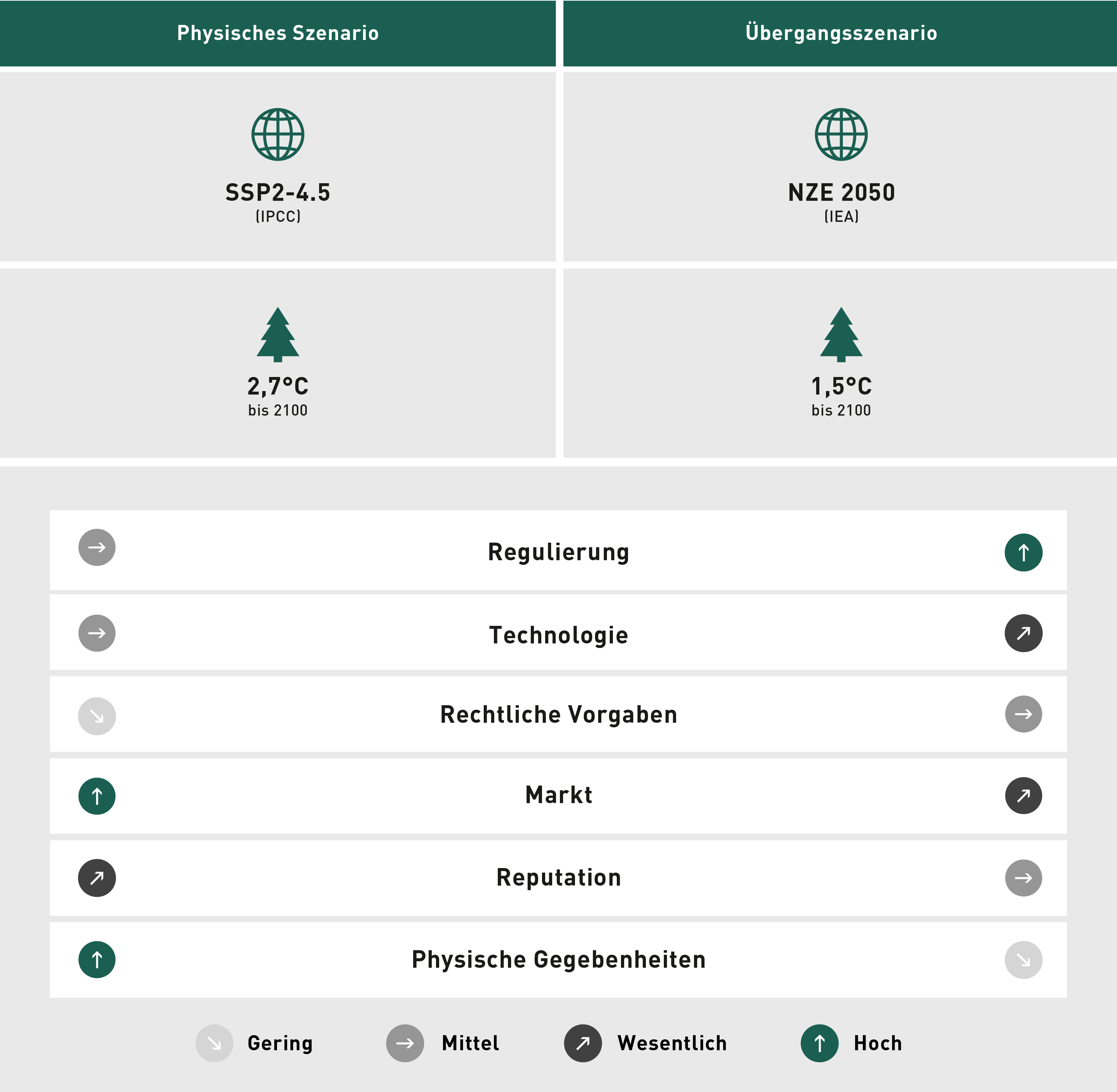

Wir analysieren klimabezogene Risiken und Chancen seit mehr als zehn Jahren und haben anhand der letzten, 2018 und 2023 durchgeführten Wesentlichkeitsanalysen den Klimaschutz als wesentliches Risiko für PUMA erfasst, denn er birgt potenziell kurzfristig (0 bis 2 Jahre), mittelfristig (2 bis 5 Jahre) und langfristig (5 bis 10 Jahre) Konsequenzen für PUMAs Geschäftstätigkeit. Klimabezogene Risiken lassen sich in physische Risiken und Übergangsrisiken unterteilen. Zu den physischen Risiken für PUMA zählt neben Wetterextremen wie Überschwemmungen oder Hitzewellen auch der Wassermangel, der die Verfügbarkeit von Rohmaterialien beeinflussen kann. Übergangsrisiken sind solche, die sich auf die Energiewende hin zu einer emissionsarmen Wirtschaft beziehen, beispielweise veränderte Präferenzen der Verbraucher*innen, CO2-Steuern und sonstige Richtlinien und Verordnungen oder steigende Energiepreise.

Identifizierung, Bewertung und Management klimabezogener Risiken unterscheiden sich nicht von anderen Hauptrisiken; der Prozess wird im Abschnitt „Risikomanagement“ erläutert. Sämtliche Risiken werden regelmäßig von den Risk Owners, also den Funktionsleitern und den Geschäftsleitern unserer Tochtergesellschaften, überwacht und gemeldet. Sie sind auch für das operative Management identifizierter Risiken verantwortlich. Klimabezogene Risiken in Bezug auf die Produktion entlang PUMAs Beschaffungskette werden beispielsweise vom Team Supply Chain Sustainability verwaltet.

Zur Identifizierung der Auswirkungen potenzieller klimabezogener Risiken wurde 2022 eine Analyse von Risikoszenarien begonnen (s. G.16), die den Empfehlungen der TCFD entspricht und zwei klimabezogene Szenarien berücksichtigt: Zur Auswertung von Übergangsrisiken wurde zunächst das von der Internationalen Energieagentur (IEA) entwickelte Szenario Net Zero Emissions by 2050 (NZE, Netto-Null-Emissionen bis 2050) geprüft. Hierbei wird die Entwicklung einer emissionsarmen Wirtschaft bei einer Erderwärmung von bis zu 2 °C dargestellt. Zudem wurde dieses Szenario für unser am 1,5-Grad-Ziel ausgerichteten SBT herangezogen, dass wir Anfang 2023 beantragt haben. In einem zweiten Schritt wurden die Auswirkungen physischer Risiken anhand des Szenarios SSP2 – RCP4.5 analysiert. Dieses baut auf den Representative Concentration Pathways (RCPs) und Shared Socioeconomic Pathways (SSPs) der IPCC auf und spiegelt die Entwicklung von CO2-Emissionen unter den aktuellen behördlichen Vorgaben wider. Nach diesem Szenario steigt die Erderwärmung bis 2100 um ca. 2,7 °C (gemäß Climate Action Tracker). Die unterschiedlichen Risikokategorien in G.16 wurden unserer Antwort an CDP im vergangenen Jahr entnommen.

↗ G.14 Scenario-basierterisiko analysenach Empfehlung von TCFD

Klimabezogene Risiken und Chancen wirken sich in vielerlei Hinsicht auf PUMAs Strategie aus. Die Nachfrage nach nachhaltigeren Produkten hat zu mehr recycelten und/oder zertifizierten Materialien in unserem Produktportfolio und unserer Beschaffungspraxis geführt. Entlang unserer Beschaffungskette investieren wir in Lieferantenprogramme zu Energieeffizienz und erneuerbaren Energien, um den CO2-Fußabdruck der Produktionsprozesse zu verringern. Wir erforschen und investieren in zertifizierte oder recycelte Materialalternativen, die zum Beispiel kompostierbar oder recyclingfähig sind. Im Rahmen unseres Circular Lab pilotieren wir zudem mit Innovationspartnern verschiedene Projekte wie Garment-to-Garment-Recycling und einen kompostierbaren Schuh. An allen unseren Standorten reduzieren wir unseren CO2-Fußabdruck durch die Nutzung von Strom aus erneuerbaren Energien seit 2020 und ersetzen unseren Fuhrpark schrittweise durch emissionsarme bzw. -freie Fahrzeuge.

Klimabezogene Themen spiegeln sich auch in PUMAs Finanzplanung wider. Finanzierungsprogramme, die wir unseren Lieferanten seit 2016 in Abhängigkeit ihrer Kennzahlen im Bereich Ökologie, Soziales und Governance (Environmental, Social and Governance (ESG)) anbieten, wirken sich auf unsere direkten Kosten aus. Durch die Programme haben die Hersteller Zugriff auf externe Geldmittel zu günstigen Konditionen. Zudem ist PUMA durch die Taxonomie-Verordnung der EU verpflichtet, Investitionsausgaben offenzulegen, die zur Reduzierung von CO2-Emissionen beitragen. Aufgrund unseres Geschäftsmodells (Verkauf von Schuhen und Textilien) sind PUMAs Umsätze derzeit nicht taxonomiefähig. 2023 haben wir Investitionen in emissionsfreie Fahrzeuge und Infrastruktur wie Ladestationen und Solaranlagen identifiziert, die den Taxonomiekriterien entsprechen. Die taxonomiekonformen Investitionen beliefen sich auf insgesamt EUR 910.000. Informationen zur Taxonomieverordnung sind im Abschnitt „Berichterstattung nach der Taxonomieverordnung der EU“ zu finden. Das Thema Nachhaltigkeit betrifft auch PUMAs Zugang zu Geldmitteln, denn es gewinnt zunehmend an Bedeutung für die Kapitalvergabe und für Investoren. Für unsere Nachhaltigkeitsaktivitäten haben wir im vergangenen Jahr ein AAA-Rating von MSCI erhalten. Auch im FTSE4Good Index wird PUMA geführt. Unsere Teams für Investor Relations und Nachhaltigkeit stehen in engem Dialog zu ESG-Themen mit unseren Anlegern. PUMA hat einen revolvierenden Kredit und zwei Schuldscheine aufgenommen; beide sind an die Erreichung von fünf unserer 10FOR25-Nachhaltigkeitsziele gekoppelt. Diese Ziele beziehen sich auf die Nutzung von Strom aus erneuerbaren Energien (Klima), die Beschaffung von Materialien aus zertifizierten Quellen (Biodiversität), die Verringerung des Wasserverbrauchs bei Kernlieferanten (Wasser und Luft), die Abschaffung von Plastiktüten aus unseren Läden (Plastik und Meere) sowie gemeinnütziges Engagement (Menschenrechte).

Anhand der Ergebnisse unserer Szenario-Analyse stellen wir sicher, dass geeignete Kontrollen zur Risikominderung vorhanden sind und dass diese das Risikomanagement bei PUMA unterstützen und als Grundlage für zukünftige Geschäftsstrategien dienen. Wir werden die Modellbildung von Szenarien weiterentwickeln, sobald mehr klimabezogene Daten verfügbar sind, und die Klimaschutzrisiken und Chancen für PUMA bei Bedarf anpassen.

Kennzahlen Und ziele

Wir erfassen und veröffentlichen seit vielen Jahren Umweltkennzahlen, inklusive Energie- und Wasserverbrauch, CO2-Emissionen und Abfallmanagement, für PUMAs eigene Standorte und für unsere Lieferanten der Ebene 1 und 2. Diese Kennzahlen führen wir dann in unserem extern auditierten Nachhaltigkeitsbericht auf, der jährlich veröffentlicht wird.

Die Veröffentlichung von PUMAs klimabezogenen Kennzahlen erfolgt gemäß anerkannter Standards wie dem GHG-Protokoll. Zudem ist die absolute Reduzierung von CO2-Emissionen, der Bezug erneuerbarer Energien und die Herstellung nachhaltigerer Produkte in unseren 10FOR25-Nachhaltigkeitszielen enthalten. Weitere Informationen zu PUMAs Umweltkennzahlen sind unter anderem im Kapitel „Umweltkennzahlen“ zu finden.

Dass es uns seit 2020 gelingt, an allen unseren Standorten Strom aus erneuerbaren Energien zu nutzen, ist einer der Meilensteine unserer Klimaschutzaktivitäten. Für Lieferanten lautet unser Ziel: 25 % erneuerbare Energien bis 2025 (2023: 22,1 %). Im vergangenen Jahr wurde unser kurzfristiges SBT bis 2030, das am 1,5-Grad-Ziel ausgerichtet ist, von der Science Based Target initiative (SBTi) genehmigt: Reduzierung der absoluten CO2-Emissionen der Stufe 1 und 2 um 90 % (marktbasiert*) und der Stufe 3 um 33 % gegenüber dem Vergleichsjahr 2017.

- In Stufe 1 und 2 fallen CO2-Emissionen unserer eigenen Standorte (einschließlich Strom- und Gasverbrauch unserer Stores, Büros, internen Produktion und Vertriebszentren)

- Stufe 3 bezieht sich auf indirekte CO2-Emissionen aus unserer erweiterten Beschaffungskette und aus dem Transport gefertigter Produkte

Bis Ende 2023 hatten wir die CO2-Emissionen der Stufe 1 und 2 um 85 % verringert; diejenigen der Stufe 3 aus bezogenen Waren und Dienstleistungen und aus dem Warentransport lagen um 28 % niedriger. Durch den Bezug nachhaltigerer Materialien – 99,2 % Baumwolle, 99,7 % Leder und 85 % Polyester waren recycelt bzw. aus zertifizierten Quellen, sodass acht von zehn Produkten nach unserer Definition nachhaltiger waren – konnten wir unsere materialbezogenen CO2-Emissionen um 50 % senken.

Im Rahmen unseres Engagements für die UN Fashion Industry Charter for Climate Action und gemäß unserem Umwelthandbuch haben wir unsere Bestrebungen hinsichtlich eines Netto-Null-Ziels bis 2050 kommuniziert. Wir wissen um die Bedeutung von Zusammenarbeit und Fokus, um unsere Klimaschutzziele zu erreichen. Die Verbesserung der Marktbedingungen für die Beschaffung sauberer Energie, zum Beispiel der Anteil an Anlagen für Strom aus erneuerbaren Energien in vielen Ländern, die Kostensenkung und die Verfügbarkeit von Stromabnahmeverträgen (Power Purchase Agreements, PPAs) werden zur schnelleren Entkarbonisierung in höherem Umfang beitragen. Wir sind der Überzeugung, dass wir an der Entwicklung der erforderlichen Richtlinien und Verordnungen mitwirken können, und haben uns bereits mit Partnern, Lieferanten und weiteren Organisationen wie dem UN Global Compact, der UN Fashion Industry Charter for Climate Action, dem Fashion Pact und der Stiftung Klimawirtschaft zusammengeschlossen, um diese Ziele zu erreichen. Auf der UN-Klimakonferenz in Dubai haben wir Gespräche mit den Delegationen von Bangladesch, Indonesien und Vietnam geführt und uns für den Ausbau der erneuerbaren Energien in ihren Ländern eingesetzt.

*Die marktbasierte Methode spiegelt Emissionen aus dem Stromverbrauch wider, für die sich ein Unternehmen bewusst entschieden hat. Sie leitet Emissionsfaktoren aus vertraglichen Instrumenten ab, zu denen jede Art von Vertrag zwischen zwei Parteien über den Verkauf und den Kauf von Energie gehört, verbunden mit Zertifikaten über die Energieerzeugung oder für nicht verbundene Zertifikatsansprüche.

EMISSIONEN DER STUFE 1

Unsere eigenen direkten CO2-Emissionen (Stufe 1) entstehen hauptsächlich durch unseren Fuhrpark, unser Flugzeug und aus der Gebäudebeheizung. Die Emissionen unseres Fuhrparks verringern wir durch die schrittweise Einführung emissionsfreier Fahrzeuge in Ländern, deren Infrastruktur für Ladestationen dies zulässt. Seit 2023 werden ausschließlich Elektrofahrzeuge in PUMAs Fuhrpark in Deutschland, Österreich und der Schweiz, einschließlich an unserer Unternehmenszentrale – insgesamt 242 Fahrzeuge – aufgenommen. Ende 2023 wurden 319 der 905 Fahrzeuge (35 %) entweder elektrisch oder über Brennstoffzellen betrieben; entsprechend unseres Bonusziels von 30 %.

Auch die Infrastruktur für Ladestationen an unserer Unternehmenszentrale und ausgewählten Büros haben wir ausgebaut und verfügen nun über mehr als 75 Ladestationen, inklusive zwölf öffentlicher außerhalb unserer Headquarter Stores, die Mitarbeiter*innen, Geschäftspartner*innen und Kund*innen kostenlos zur Verfügung stehen.

Die Beheizung von 8 % unserer Gebäude weltweit erfolgt mit Erdgas; hier wollen wir in den kommenden Jahren zu Biogas bzw. anderen erneuerbaren Alternativen wechseln. Zahlreiche PUMA-Gebäude weltweit werden schon heute mit (grünem) Strom beheizt.

Insgesamt konnten wir unsere Emissionen der Stufe 1 zwischen 2017 und 2023 um 17 % senken und planen eine weitere Reduzierung bis 2025.

EMISSIONEN DER STUFE 2

PUMAs indirekte CO2-Emissionen (Stufe 2) entstehen aus dem Strom für unsere Büros, Stores und Lager und das Laden unserer Elektrofahrzeuge sowie aus der Wärmeenergie für Fernwärme.

Bereits 2020 haben wir in allen unseren Büros, Stores und Lagern Strom aus erneuerbaren Energien bzw. mit Grünstrom-Herkunftsnachweisen eingeführt und dadurch unsere Emissionen der Stufe 2 (marktbasiert) erheblich reduziert. Auch die Schließung unserer Stores in Russland, deren Beheizung größtenteils mit Fernwärme erfolgte, hat zu einer Verringerung der Emissionen der Stufe 2 beigetragen. An unserer Unternehmenszentrale – wo mehr Fernwärme genutzt wird als an allen anderen PUMA-Standorten – entsteht die Fernwärme bei der Stromerzeugung und zu über 50 % aus Biogas. Zusammengenommen konnten wir unsere Emissionen der Stufe 2 im Vergleich zu 2017 um 99 % reduzieren (marktbasiert, einschließlich Erwerb von Grünstrom-Herkunftsnachweisen).

Zu den weiteren Maßnahmen zur Reduzierung unserer CO2-Emissionen zählen die energieeffizienten Wärmepumpen an unserer Unternehmenszentrale und die regelmäßigen Energieeffizienzkontrollen in unseren Stores ebenso wie die kostenlosen Tickets für den öffentlichen Nahverkehr für unsere Mitarbeiter*innen, die Dienstfahrräder zum Mieten und der fleischlose Montag in den Kantinen.

2023 |

2022 |

2021 |

2020 |

2019 |

2017 |

% Abweichung 2023/2022 |

% Abweichung 2023/2017 |

|

Stufe 1 - direkte CO2e-Emissionen aus dem Einsatz fossiler Brennstoffe* |

6.403 |

6.206 |

4.456 |

4.179 |

6.326 |

7.678 |

3 % |

-17 % |

Fuhrpark |

2.639 |

2.264 |

2.008 |

1.985 |

3.618 |

4.134 |

17 % |

-36 % |

Heizung |

1.336 |

1.536 |

2.039 |

2.194 |

2.708 |

3.545 |

-13 % |

-62 % |

Flugzeug* |

2.428 |

2.405 |

410 |

689 |

2.359 |

- |

1 % |

|

Stufe 2 – Indirekte CO2e-Emissionen (standortbasiert**) |

41.679 |

35.528 |

32.545 |

29.839 |

40.986 |

40.029 |

17 % |

4 % |

Stufe 2 – Indirekte CO2e-Emissionen (marktbasiert***) |

530 |

643 |

1.458 |

1.078 |

11.533 |

40.029 |

-18 % |

-99 % |

Elektrizität (standortbasiert) |

41.149 |

34.885 |

31.087 |

28.761 |

39.282 |

38.914 |

18 % |

6 % |

Elektrizität (marktbasiert) |

- |

- |

- |

- |

9.828 |

38.914 |

-100 % |

|

Fernwärme |

530 |

643 |

1.458 |

1.078 |

1.705 |

1.115 |

-18 % |

-52 % |

Gesamt Stufe 1 und 2 (standortbasiert) |

48.082 |

41.734 |

37.001 |

34.018 |

47.312 |

47.707 |

15 % |

1 % |

Gesamt Stufe 1 und 2 (marktbasiert) |

6.933 |

6.849 |

5.914 |

5.257 |

17.859 |

47.707 |

1 % |

-85 % |

Stufe 1 und 2 relativ zum Umsatz (in Tonnen CO2e pro Million € Umsatz) (standortbasiert) |

5,6 |

4,9 |

5,4 |

6,5 |

8,6 |

11,5 |

13 % |

-51 % |

Stufe 1 und 2 relativ zum Umsatz (in Tonnen CO2e pro Million € Umsatz) (marktbasiert) |

0,8 |

0,8 |

0,9 |

1,0 |

3,2 |

11,5 |

0 % |

-93 % |

|

|

|

|

|

|

|

|

|

* 2022 wurde die Kategorie der vorgelagerten Anlagegüter neu strukturiert. Zuvor beinhaltete diese Kategorie die Emissionen des PUMA Flugzeugs und die Well-to-Tank Emissionen der PUMA Fahrzeuge. In Übereinstimmung mit dem GHG-Protokoll sind die Emissionen des PUMA Flugzeugs nun in Stufe 1 zu finden, während die Well-to-Tank Emissionen der PUMA Fahrzeuge zu den brennstoff- und energiebezogenen Aktivitäten zugeordnet wurden. Stattdessen beinhalten die vorgelagerten Anlagegüter nun die Emissionen der Warenlager, die von einem externen Dienstleister im Auftrags PUMAs betrieben werden.

** Die ortsbasierte Methode spiegelt die durschnittlichen Emissionen des Netzes, aus dem die Energie gespeist wird, wider.

*** Die marktbasierte Methode spiegelt Emissionen aus dem Stromverbrauch wider, für die sich ein Unternehmen bewusst entschieden hat. Sie leitet Emissionsfaktoren aus vertraglichen Instrumenten ab, zu denen jede Art von Vertrag zwischen zwei Parteien über den Verkauf und den Kauf von Energie gehört, verbunden mit Zertifikaten über die Energieerzeugung oder für nicht verbundene Zertifikatsansprüche.

1 PUMAs CO2-Emissionen gemäß dem International Accounting Standard des GHG-Protokolls. Flüchtige Emissionen (z. B. Emissionen durch Leckagen) sind nicht in Stufe 1 enthalten.

2 Methodologische Veränderungen über die letzten drei Jahre beeinflussen die Ergebnisse. 2020 wurden aktualisierte Emissionsfaktoren angewandt und die vollumfängliche Ausrichtung am GHG-Protokoll hat zu Veränderungen der konsolidierten Struktur geführt.

3 Die Konsolidierung erfolgt gemäß dem Betriebssteuerungsansatz, inklusive PUMAs eigener oder von PUMA betriebener Büros, Lager, Geschäfte und Produktionsstätten (Argentinien).

4 PUMA wendet Emissionsfaktoren international anerkannter Quellen wie der Internationalen Energieagentur (IEA) (2019) und die Konversionsfaktoren der DEFRA (2020) an.

↗ G.15 VEREINBARTE EMISSIONSZIELE (STUFE 1 UND 2*) (IN tONNEN CO2e) 2023

*Inklusive Grünstrom-Herkunftsnachweise

2023 |

2022 |

2021 |

2020 |

2019 |

2017 |

% Abweichung 2023/2022 |

% Abweichung 2023/2017 |

|

Gesamtenergie aus Strom |

87.267 |

75.269 |

67.866 |

61.365 |

61.499 |

64.119 |

16 % |

36 % |

Stromverbrauch aus nicht erneuerbaren Energien |

0 |

0 |

0 |

0 |

12.683 |

52.508 |

- |

-100 % |

Stromverbrauch aus erneuerbaren Energien (Grünstrom und Solarstrom vor Ort) |

16.032 |

15.697 |

13.749 |

10.839 |

11.547 |

11.611 |

2 % |

38 % |

Anteil Stromverbrauch aus erneuerbaren Energien (ohne RECs) |

18 % |

21 % |

20 % |

18 % |

16 % |

18 % |

||

Über RECs garantierter Grünstromverbrauch |

71.235 |

59.572 |

54.117 |

50.526 |

37.269 |

0 |

20 % |

- |

Anteil Stromverbrauch aus erneuerbaren Energien (inkl. RECs) |

100 % |

100 % |

100 % |

100 % |

79 % |

18 % |

||

Gesamtenergie aus nicht erneuerbaren Brennstoffen (Öl, Erdgas, usw.) |

6.555 |

7.541 |

10.006 |

10.739 |

10.975 |

14.430 |

-13 % |

-55 % |

Gesamtenergie aus Fernwärme |

4.828 |

5.483 |

10.795 |

6.247 |

7.915 |

5.155 |

-12 % |

-6 % |

Gesamtenergieverbrauch (PUMA-Standorte) |

98.651 |

88.462 |

88.666 |

78.350 |

80.389 |

83.704 |

12 % |

18 % |

|

|

|

|

|

|

|

|

|

1 Inklusive PUMAs eigener oder von PUMA betriebener Büros, Lager und Geschäfte sowie eigener Produktionsstandorte in Argentinien. Die sonstige Produktion ist an eigenständige Lieferanten und einige Lagerbetriebe sind an eigenständige Logistikdienstleister ausgelagert; ohne Franchise-Geschäfte.

2 Inklusive Hochrechnungen und Schätzungen, wenn keine Daten verfügbar waren.

3 Methodologische Veränderungen über die letzten drei Jahre beeinflussen die Ergebnisse.

EMISSIONEN DER STUFE 3

2023 |

2022 |

2021 |

2020 |

2019 |

2017 |

% Ab-weichung 2023/2022 |

% Ab-weichung 2023/2017 |

|

Stufe 3 – Indirekte CO2e-Emissionen aus PUMAs Wertschöpfungskette |

1.089.971 |

1.430.690 |

1.355.633 |

1.486.324 |

1.762.087 |

1.502.162 |

-24 % |

-27 % |

Bezogene Waren und Dienstleistungen* |

991.864 |

1.278.758 |

1.242.468 |

1.389.335 |

1.631.904 |

1.409.265 |

-22 % |

-30 % |

Brennstoff- und energiebezogene Aktivitäten** |

4.736 |

4.220 |

3.700 |

3.463 |

3.712 |

7.433 |

12 % |

-36 % |

Vorgelagerte Transporte und Distribution |

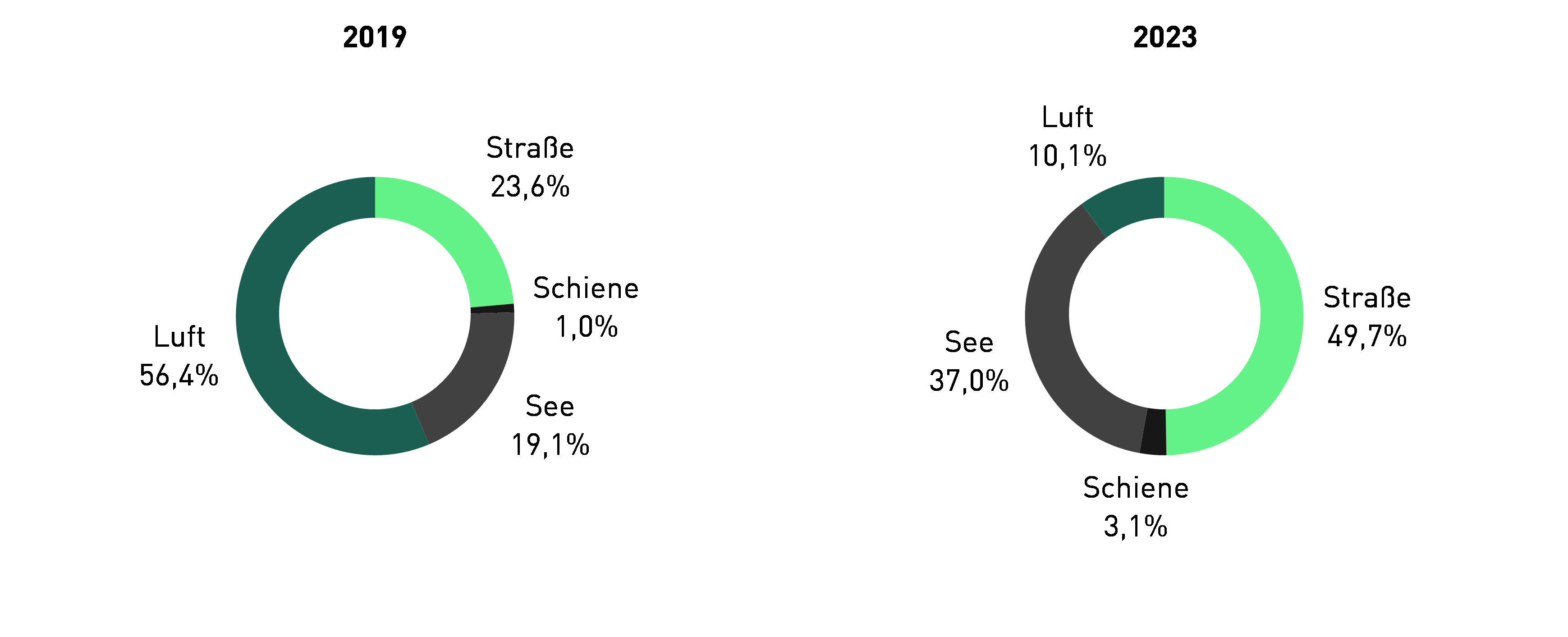

70.412 |

127.474 |

106.983 |

91.775 |

107.744 |

71.070 |

-45 % |

-1 % |

Einkommend |

47.812 |

99.724 |

85.622 |

67.842 |

98.386 |

64.076 |

-52 % |

-25 % |

Ausgehend*** |

22.600 |

27.750 |

21.361 |

23.933 |

9.358 |

6.994 |

-19 % |

223 % |

Geschäftsreisen |

11.499 |

9.439 |

2.482 |

1.751 |

18.727 |

14.394 |

22 % |

-20 % |

Vorgelagerte Leasing-Anlagegüter** |

11.460 |

10.799 |

6 % |

- |

||||

Gesamt Stufe 1-3 (marktbasiert) |

1.096.904 |

1.437.609 |

1.362.482 |

1.492.238 |

1.767.344 |

1.549.869 |

-24 % |

-29 % |

Jahresumsatz PUMA (in Millionen €) |

8.602 |

8.465 |

6.805 |

5.234 |

5.502 |

4.136 |

2 % |

108 % |

Gesamt Stufe 1-3 relativ zum Umsatz (in Tonnen CO2e pro Million € Umsatz) (marktbasiert) |

127,5 |

169,8 |

200,2 |

285,1 |

321,2 |

374,7 |

-25 % |

-66 % |

Gesamt Stufe 1-3 relativ zum Umsatz (in Tonnen CO2e pro Million € Umsatz) (standortbasiert) |

126,7 |

169,0 |

199,2 |

284,0 |

320,3 |

363,2 |

-25 % |

-65 % |

|

|

|

|

|

|

|

|

|

* Die Werte für November und Dezember 2023 wurden mit Hilfe des Algorithmus der exponentiellen Glättung (ETS) in Microsoft Excel geschätzt, wobei Daten von Januar bis Oktober 2023 verwendet wurden. Dieser Ansatz wurde gewählt, nachdem er mit alternativen Methoden verglichen wurde, wobei seine Leistung im Vergleich zu den tatsächlichen historischen Daten, insbesondere in Bezug auf die prozentuale Abweichung von den tatsächlichen Werten, berücksichtigt wurde. Die ETS-Methode zeigte eine höhere Genauigkeit und Präzision im Vergleich zu anderen Methoden, wie z. B. der Durchschnittsbildung der letzten 10/12 Monate oder der Multiplikation der geschätzten Produktion mit der durchschnittlichen Kennzahl (pro Produktionseinheit) aus den 12 Monaten der Daten von November 2021 bis Oktober 2022.

** 2022 wurde die Kategorie der vorgelagerten Anlagegüter neu strukturiert. Zuvor beinhaltete diese Kategorie die Emissionen des PUMA Flugzeugs und die Well-to-Tank Emissionen der PUMA Fahrzeuge. In Übereinstimmung mit dem GHG-Protokoll sind die Emissionen des PUMA Flugzeugs nun in Stufe 1 zu finden, während die Well-to-Tank Emissionen der PUMA Fahrzeuge zu den brennstoff- und energiebezogenen Aktivitäten zugeordnet wurden. Stattdessen beinhalten die vorgelagerten Anlagegüter nun die Emissionen der Warenlager, die von einem externen Dienstleister im Auftrags PUMAs betrieben werden.

*** 2020 wurden vorgelagerte Ausgangswerte angepasst, um das E-Commerce-Geschäft ohne B2B-Express-Volumina voll widerzuspiegeln.

1 PUMAs CO2-Emissionen gemäß dem International Accounting Standard des GHG-Protokolls. Flüchtige Emissionen (z. B. Emissionen durch Leckagen) sind nicht in Stufe 1 enthalten.

2 Methodologische Veränderungen über die letzten drei Jahre beeinflussen die Ergebnisse. 2020 wurden aktualisierte Emissionsfaktoren angewandt und die vollumfängliche Ausrichtung am GHG-Protokoll hat zu Veränderungen der konsolidierten Struktur geführt.

3 Die Konsolidierung erfolgt gemäß dem Betriebssteuerungsansatz, inklusive PUMAs eigener oder von PUMA betriebener Büros, Lager, Geschäfte und Produktionsstätten (Argentinien).

4 Die ausgelagerte Produktion wird mit den Emissionen der Stufe 3 unter erworbene Waren und Dienstleistungen ausgewiesen (CO2-Emissionen aller drei Produktbereiche (Accessoires, Textilien und Schuhe)).

5 PUMA wendet Emissionsfaktoren international anerkannter Quellen wie der Internationalen Energieagentur (IEA) (2019) und die Konversionsfaktoren der DEFRA (2020) an.

6 Für den Seefrachttransport setzt PUMA die Empfehlungen und die neue Methodologie der Clean Cargo Working Group um, die für alle Brennstoffe von der Nutzung von CO2 aus Tank-to-Wheel (TTW) zu CO2-äquivalenten Emissionsfaktoren aus Wheel-to-Wheel (WTW) übergegangen ist.

CO2-Emissionen AUS BEZOGENEN WAREN UND DIENSTLEISTUNGEN

Wir sind entschlossen, die Entstehung von CO2-Emissionen, Wasserverbrauch, Abfall und Luftverschmutzung durch unsere Büros und entlang unserer Beschaffungskette zu verringern, und wollen nachhaltigere Alternativen für unsere Hauptmaterialien wie Baumwolle, Polyester, Leder und Kartonagen einsetzen.

Unser Ziel ist es, die vollumfängliche Einhaltung der Umweltvorgaben durch unsere Lieferanten und die Reduzierung negativer Auswirkungen auf die Umwelt sicherzustellen, um letztlich eine positive Ökobilanz zu erzielen. Unsere Kernlieferanten sind angehalten, das Facility Environmental Module (FEM) der Sustainable Apparel Coalition (SAC) zu nutzen.

In Bezug auf den Klimaschutz enthält PUMAs Aktionsplan 10FOR25 unter anderem folgende Maßnahmen:

- Zusammenarbeit mit Branchenpartnern im Bereich Klimaschutz im Rahmen der UN Fashion Industry Charter for Climate Action und des Fashion Pact,

- Teilnahme an branchenweiten Energieeffizienzprogrammen für Lieferanten in unseren fünf wichtigsten Beschaffungsmärkten,

- Teilnahme an branchenweiten Programmen für erneuerbare Energien in unseren fünf wichtigsten Beschaffungsmärkten,

- Austausch aller kohlebetriebenen Heizungskessel bei unseren Kernlieferanten und

- schrittweise Einführung von recyceltem Polyester und anderen weniger CO2-intensiven Materialien.

Um die Emissionen aus der Herstellung von PUMA-Produkten zu verringern, haben wir verschiedene Programme mit unseren Lieferanten umgesetzt. Schwerpunkte waren unter anderem Energieeffizienz und Solaranlagen auf dem Fabrikgelände zur Stromgewinnung aus erneuerbaren Energien.

Die Reduzierung unserer Emissionen der Stufe 3 auf Fabrikebene geht einher mit dem Kauf nachhaltigerer (CO2-ärmerer) Rohmaterialien. 2023 kamen 85 % nachhaltigerer Polyester zum Einsatz (61,8 % davon recycelt), 99,2 % nachhaltigere Baumwolle (hauptsächlich von der Better Cotton Initiative (BCI)) sowie 99,7 % Leder aus Gerbereien mit Medaillenbewertung der Leather Working Group (LWG). 99,4 % unserer Papier- und Kartonagenverpackungen waren recycelt bzw. FSC-zertifiziert. Unser Ziel bis 2025: 75 % recycelter Polyester und 100 % recyceltes und/oder zertifiziertes Papier und Kartonagen.

Schulungen und Programm für unsere Lieferanten

2021 haben wir uns mit anderen Marken und großen Lieferanten im Rahmen der UN Fashion Industry Charter for Climate Action zusammengeschlossen, um in Partnerschaft mit der Deutschen Gesellschaft für Internationale Zusammenarbeit (GIZ) eine Standardschulung zum Klimaschutz für Textil- und Schuhhersteller in Asien zu erstellen. Das Online-Programm bietet Grundlagenwissen zu globalen Dekarbonisierungsmaßnahmen, zur CO2- Emissionsbuchhaltung, zu Methoden der Setzung von Klimaschutzzielen und zum Erreichen dieser Ziele. Neben Englisch steht die kostenlose Online-Schulung auch in lokalen Sprachen wie Khmer, Mandarin, Bengali und Vietnamesisch zur Verfügung. Unsere Lieferanten sind zur Teilnahme angehalten.

Die Lieferanten erhalten einen Einblick in

- globale Dekarbonisierungsmaßnahmen,

- die Bilanzierung von CO2-Emissionen und

- die Nutzung verfügbarer Energielösungen zur Emissionsreduzierung.

Auch 2023 haben wir die Fabriken angehalten, die Klimaschutzschulung der GIZ zu absolvieren. Alle 57 Teilnehmer*innen aus 42 Fabriken haben die Abschlussprüfung bestanden und wurden von der GIZ mit einem Zertifikat gewürdigt. Die Durchschnittsnote lag bei 75 %. Seit 2021 haben 933 Teilnehmer*innen aus 284 Fabriken an dieser Schulung teilgenommen und die Abschlussprüfung bestanden.

2023 haben wir unsere Lieferanten zur Setzung von SBTs, zum Bezug erneuerbarer Energien durch Grünstrom-Herkunftsnachweise, zum Emissionshandel und zur Energieeffizienz geschult. Diese Schulungen haben dazu beigetragen, dass vermehrt Solaranlagen auf Fabrikdächern installiert und Grünstrom-Herkunftsnachweise bezogen und der Kohleausstieg initiiert wurde. Der Fortschritt in diesen Bereichen ist im vorliegenden Bericht erläutert.

2023 haben wir mit 21 Lieferantengruppen, die 40 % bis 50 % unseres Geschäftsvolumens ausmachen, Gespräche über die Setzung von SBTs auf Unternehmensebene (d. h., für alle ihre Fabriken, einschließlich derjenigen, die nicht für PUMA produzieren) geführt. Im März haben 19 von ihnen dem Vorschlag zugestimmt. Ein Lieferant hat abgelehnt, ein weiterer hatte bereits ein genehmigtes Ziel. Im Oktober haben wir dann gemeinsam mit Guidehouse das Kapazitätsaufbauprogramm Supplier Leadership On Climate Transition (LOCT) ins Leben gerufen. Es beinhaltet eine webbasierte Plattform, die Nutzer*innen über die schrittweise Setzung und Umsetzung von SBTs informiert. Acht der neun Lieferanten, die 2023 zur Teilnahme am Programm aufgefordert wurden, haben sich beteiligt. Der neunte hatte sich für eine Schulung entschieden, die erst nach der SBT-Setzung durchgeführt wird; er wird dem Programm dann ab 2024 folgen. Wir gehen davon aus, dass sich Anfang 2024 weitere Lieferanten zur Teilnahme entschließen, obwohl es voraussichtlich nicht alle 20 sein werden, denn einige haben die erforderliche Expertise im Unternehmen oder arbeiten bereits mit Berater*innen zusammen.

Die Schulung zum Kauf erneuerbarer Energien, die Monsson Carbon in Vietnam, Kambodscha, Indonesien und auf den Philippinen durchgeführt hat, hatte den Bezug von Grünstrom-Herkunftsnachweisen wie iRECs zum Thema. In China und Taiwan hat Envision eine Schulung angeboten, bei der es um den Kauf von iRECs und um andere regionale Grünstromprogramme wie das Green Electricity Consumption Certificate (GECC) ging. Der Anteil der Fabriken, die 2023 an diesen Schulungen teilgenommen haben, lag bei 53 %, da es ein Auffrischungskurs war. Die Fabriken, die bereits iRECs oder andere Grünstromzertifikate bezogen haben, waren nicht vertreten.

Die 2023 von der Drittorganisation IMPAQ abgehaltene Schulung zum Emissionshandel richtete sich ausschließlich an Kerntextil- und Kernstofffabriken der Ebene 2 auf dem chinesischen Festland. Dennoch waren auch alle Kernfabriken der Ebene 1 und 2 in China und Taiwan aufgefordert, sich über die entsprechenden aufsichtsrechtlichen Vorgaben zu informieren. Gemäß diesen Vorgaben müssen Unternehmen in der Schwerindustrie in der Provinz Guangdong an einem Emissionshandelsprogramm teilnehmen, wenn sie pro Jahr über 10.000 Tonnen CO2 ausstoßen oder mindestens 5.000 Tonnen Standardkohle verbrauchen. Sie gelten derzeit noch nicht für die Textilbranche, können aber potenziell auf diese ausgeweitet werden. Aus diesem Grund haben 53 % der eingeladenen Kerntextilfabriken der Ebene 2, aber lediglich 44 % der Nicht-Kerntextilfabriken der Ebene 2 teilgenommen. Der verbesserte Dialog war der Grund für 76 % Kernfabriken der Ebene 1, sich für die Teilnahme zu entscheiden. Insgesamt haben 59 % der eingeladenen Fabriken die Schulung absolviert. Sollten die genannten aufsichtsrechtlichen Vorgaben auf andere Produktbereiche ausgeweitet werden, werden wir sie auch zukünftig anbieten.

Für das Programm German Training Week on Energy Efficiency, dass die GIZ in Vietnam organisiert hat, wurden PUMA nur acht Plätze zugeteilt, die wir alle mit Kernfabriken besetzen konnten. Dementsprechend lag der Anteil der teilnehmenden Kernfabriken an der Gesamtanzahl von Kernfabriken in Vietnam (47) bei nur 17 %.

Umfang |

Land |

Trainer |

Anzahl Lieferanten |

Anzahl Fabriken |

Anzahl Teilnehmer*innen |

% geschulter Fabriken* |

||||||

Networking-Sitzungen zu wissenschafts-basierten Zielen |

Lieferanten, die für ein SBT ausgewählt wurden |

Global |

Guidehouse/ CDP/ |

21 |

48 |

215 |

100 % |

|||||

LOCT Programm |

Lieferanten, die für ein SBT ausgewählt wurden |

Global |

Guidehouse |

8 |

24 |

23 |

50 % |

|||||

Einkauf erneuerbarer Energien - Training zu iRECs/Grüner Energie |

Alle Kern-lieferanten |

Vietnam, China, Kambodscha, Indonesien, Philippinen, Taiwan |

Monsoon Carbon/ |

36 |

52 |

94 |

53 % |

|||||

Grundlegende Einführung in den Kohlenstoffhandel |

Alle Kern-lieferanten |

China, Taiwan |

IMPAQ |

27 |

34 |

48 |

59 % |

|||||

German Training Week – Energieffizienz |

Ausgewählte Kern-lieferanten |

Vietnam |

GIZ |

8 |

8 |

8 |

17 % |

|||||

|

|

|

|

|||||||||

* % geschulter Fabriken wird berechnet auf Basis der Anzahl der Fabriken, die im Umfang für das jeweilige Training enthalten sind.

Um alle Mitarbeiter*innen zu sensibilisieren, haben wir ein E-Learning zu den Grundlagen des Klimaschutzes entwickeln und werden es voraussichtlich in der ersten Jahreshälfte 2024 einführen. Mit Unterstützung des Apparel Impact Institute (Aii) kam das Programm Clean by Design (CbD) 2023 bei zwei Kernfabriken der Ebene 1 und fünf der Ebene 2 in China und Taiwan in die dritte Phase. Auch ein Ressourceneffizienzprogramm, das REF Program, haben wir gemeinsam mit ENERTEAM in vier Kernfabriken der Ebene 1 in Vietnam gestartet und für Anfang 2024 planen wir die Einführung des Decarbonization Program (CaDP), ein Programm der IFC für sauberere Produktion, in drei Kernfabriken der Ebene 1 und einer der Ebene 2 in Kambodscha.

Außerdem haben vier Fabriken der Ebene 1 und drei der Ebene 2 im vergangenen Jahr an Projekten für Solaranlagen auf dem Dach teilgenommen.

Die Herausforderungen durch die gesamtwirtschaftliche Lage und die Verunsicherung innerhalb der Branche dauerten die erste Jahreshälfte 2023 über an. Rezessionsängste in diversen Märkten, die anhaltend hohen Inflationsraten sowie die gestiegenen Zinssätze haben für eine gedrückte Stimmung bei Verbraucher*innen und zu einer unbeständigen Nachfrage im Einzelhandel gesorgt; hohe Lagerbestände im Markt waren der Grund für die Verlangsamung des Abverkaufs an den Großhandel. Die darauffolgende sinkende Nachfrage aus den Märkten hat uns gezwungen, unser Auftragsvolumen anzupassen. Entgegen unseren Aussagen im Geschäftsbericht 2022 haben wir daher den Start der Programme für Erneuerbare Energien für 76 % unseres Beschaffungsvolumens auf der Ebene 1 und 75 % auf der Ebene 2 sowie das Programm für sauberere Produktion für 74 % unseres Beschaffungsvolumens auf der Ebene 1 und 75 % auf der Ebene 2 verschoben.

Die nachfolgenden Kennzahlen stehen für die jährlichen Einsparungen durch abgeschlossene bzw. laufende Projekte (PaCT in Bangladesch und CbD in China, Indonesien und Vietnam) zwischen 2019 und Ende 2023:

- Reduzierung der CO2-Emissionen: 90.182 Tonnen jährlich

- erneuerbare Energien: 247 MW (inklusive externe Windkraftanlagen), 2021, 2022 und 2023 ergänzt

- Wassereinsparungen: 2.401.002 m3 jährlich

- Energieeinsparungen: 177.168 MWh jährlich

Programme für sauberere Produktion

Programm/Partner |

Umfang |

Anzahl Fabriken* |

Anteil am Beschaffungsvolumen (global) |

|

China-Taiwan |

Clean-by-Design (CbD)/aii |

Effizienter Energie- und Wasserverbrauch |

Ebene 1: 3 |

2023 |

Low Carbon Manufacturing Program (LCMP)/WWF |

Effizienter Energie- und Wasserverbrauch |

Ebene 1: 7 |

||

Bangladesch |

Partnership for Cleaner Textile (PaCT)/IFC |

Effizienter Energie- und Wasserverbrauch |

Ebene 1: 6 |

|

Vietnam - Kambodscha |

Clean-by-Design(CbD)/aii, FABRIC/GIZ |

Effizienter Energie- und Wasserverbrauch, Kohleausstieg |

Ebene 1: 8 |

|

MSMA |

Effizienter Energie- und Wasserverbrauch |

Ebene 1: 6 |

||

Greening Textile Program |

Effizienter Energie- und Wasserverbrauch |

Ebene 2: 2 |

||

Indonesien |

Clean-by-Design (CbD)/aii |

Effizienter Energie- und Wasserverbrauch |

Ebene 1: 3 |

|

Mexiko** |

Sustainable Energy for All |

Effizienter Energieverbrauch |

Ebene 1; 2 |

|

Gesamt |

Ebene 1: 35 |

|||

|

|

|

|

|

* Anzahl Fabriken bezieht sich auf abgeschlossene und laufende Projekte von 2019 bis Ende 2023.

↗ T.24 PROGRAMME FÜR ERNEUERBARE ENERGIEN

Programm/Partner |

Umfang |

Anzahl Fabriken* |

Anteil am Beschaffungsvolumen (global) |

|

Vietnam - Kambodscha |

Project Development Program (PDP)/ GIZ |

Solaranlagen auf dem Dach |

Ebene 1: 7 |

2023 |

Eigeninitiative der Fabriken |

Solaranlagen auf dem Dach |

Ebene 1: 5 |

||

Eigeninitiative der Fabriken |

Pilotprojekt iREC/DPPA |

Ebene 1: 4 |

||

China-Taiwan |

Eigeninitiative der Fabriken |

Solaranlagen auf dem Dach |

Ebene 1: 7 |

|

externe Windkraftanlage, DPPA, iREC |

Ebene 1: 11 |

|||

Bangladesch |

Partnership for Cleaner Textile (PaCT)/IFC |

Solaranlagen auf dem Dach |

Ebene 1: 2 |

|

Eigeninitiative der Fabriken |

Solaranlagen auf dem Dach |

Ebene 1: 2 |

||

Project Development Program (PDP)/ GIZ |

Solaranlagen auf dem Dach |

Ebene 1: 3 |

||

Indonesien |

Clean-by-Design (CbD)/aii |

Solaranlagen auf dem Dach / TIGR |

Ebene 1: 3 |

|

Pakistan |

Project Development Program (PDP)/ GIZ |

Solaranlagen auf dem Dach |

Ebene 1: 2 |

|

Weitere (Argentinien, Brasilien, Mauritius, Philippinen, Türkei) |

iREC, Geothermie |

Ebene 1: 3 |

||

Gesamt |

Ebene 1: 49 |

|||

|

|

|

|

|

* Anzahl Fabriken bezieht sich auf abgeschlossene und laufende Projekte von 2019 bis Ende 2023.

Solaranlagen auf den Fabrikdächern unserer Lieferanten in Bangladesch und Vietnam

Eliminierung kohlebetriebener Heizungskessel

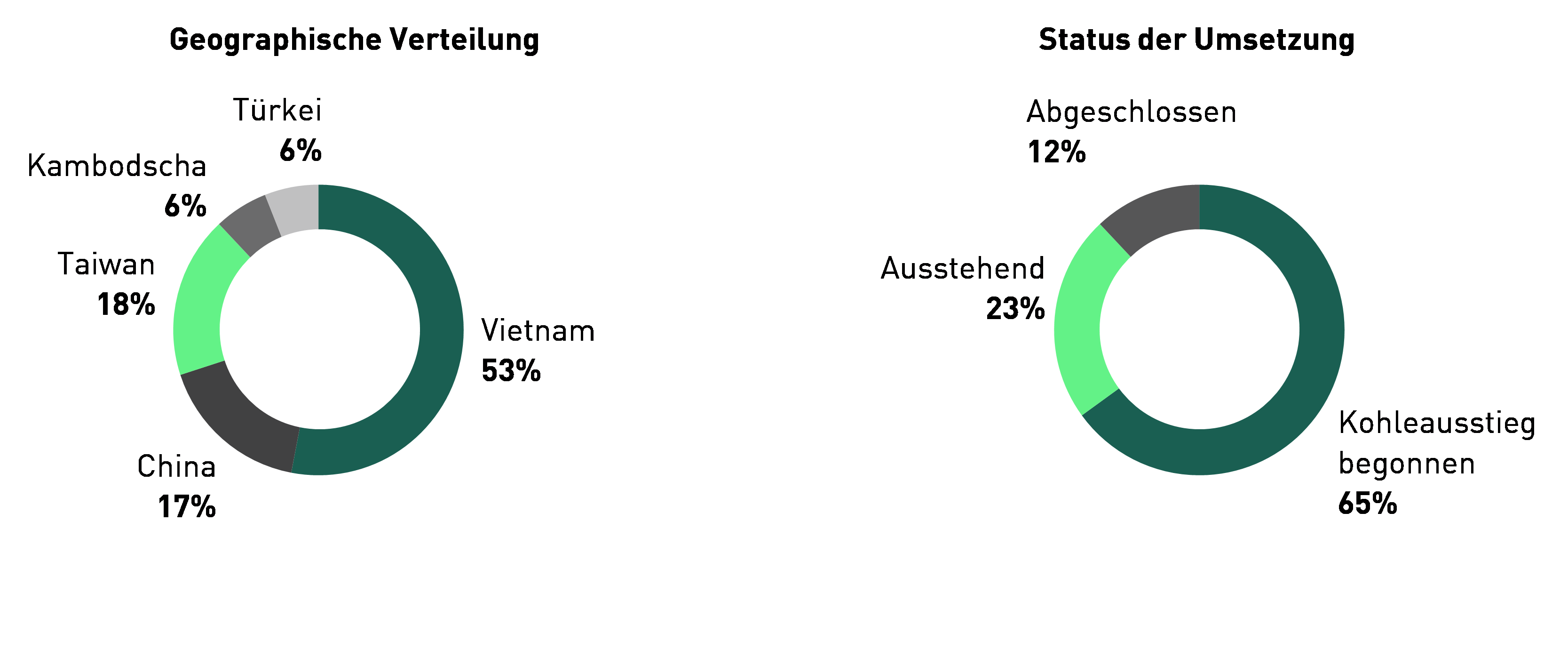

Wir haben uns zum Ziel gesetzt, alle kohlebetriebenen Heizungskessel entlang unserer Beschaffungskette bis 2025 zu ersetzen, insbesondere bei Kernlieferanten der Ebene 1 und 2. Im Rahmen der Überprüfungen bei unseren Kernlieferanten 2022 haben wir 21 Fabriken mit kohlebetriebenen Heizungskesseln erfasst. Diese Anzahl wurde im vergangenen Jahr auf 17 verringert, da wir die Liste unserer Kernfabriken überarbeitet haben. Zwei von diesen 17 haben den Kohleausstieg abgeschlossen, elf haben ihn bereits initiiert. Für 2024 haben wir uns vorgenommen, Gespräche mit den vier Fabriken zu führen, die den Ausstieg noch nicht in Angriff genommen haben, und diejenigen in der Übergangsphase zu prüfen.

↗ G.16 STATUS DER ELIMINIERUNG KOHLEBETRIEBENER HEIZKESSEL

Seit vergangenem Jahr ist PUMA auch Mitglied der Coal Phase-Out Action Group der UN Fashion Industry Charter for Climate Action, um gemeinsam mit anderen Marken den Kohleausstieg entlang unserer Beschaffungskette voranzutreiben. Das Thema kohlebetriebene Heizungskessel ist seit Juli 2022 Bestandteil unserer Checkliste, um zu gewährleisten, dass die entsprechenden Fabriken nicht in unseren Lieferantenstamm aufgenommen werden.

Im ersten Schritt haben die Marken die Zulieferfabriken mit kohlebetriebenen Heizungskesseln entlang ihrer jeweiligen Beschaffungskette identifiziert und die Lieferanten ermittelt, bei denen es Überschneidungen gab, um diese mit Priorität zu prüfen. Die GIZ hat sich als Umsetzungspartner an dem Programm beteiligt und ein zehnstufiges Pilotprojekt zum Kohleausstieg in Vietnam angeboten. Wir prüfen derzeit Möglichkeiten der Zusammenarbeit mit anderen Unternehmen, um das Programm auch auf unsere Beschaffungskette anzuwenden.

Eliminierung kohlebetriebener HeizungskesselDer erfolgreiche Kohleausstieg ist Chen Tai (Vietnam) Woven Tapes Enterprise Co., Ltd. im vergangenen Jahr mit der Einführung von Biomasse aus Reisspelzen gelungen. Damit konnte das Unternehmen nicht nur seine CO2-Emissionen um 2.600 Tonnen senken, sondern auch Einsparungen von 20 % bei den Kraftstoffkosten erzielen. |

Klimaschutzziele unserer Lieferanten

Wissenschaftsbasierte Ziele (Science Based Targets, SBTs) sind ehrgeizig und schwer zu erreichen. Nur große Lieferanten, die über die nötigen Kapazitäten verfügen und das Engagement ihres Vorstands sicherstellen, werden dazu in der Lage sein. Sie werden in Abstimmung mit unseren Einkaufsexpert*innen durch eine Bereitschaftsuntersuchung, eine Klima-Investitionsstudie und ihr langfristiges Geschäftspotenzial ermittelt. Für die übrigen Lieferanten werden wir ein vereinfachtes Zielsetzungssystem einführen und entwickeln daher derzeit ein internes Instrument für sie.

2021 haben wir zudem zwei Schulungsmodule zur Setzung von Klimaschutzzielen für unsere Kernlieferanten entwickelt. Sie richten sich jeweils an diejenigen, die noch ein SBT aufstellen bzw. an die Lieferanten, die ein Klimaziel mit Hilfe des vereinfachten, intern entwickelten Instruments aufstellen möchten.

Aufbauend auf unseren Bemühungen im Jahr 2021, ein SBT für unsere Hauptlieferanten festzulegen, haben wir eine Umfrage zu Klimaschutzinvestitionen unter unseren 20 größten Lieferanten durchgeführt und in Absprache mit unseren Einkaufsexpert*innen ihr Geschäftspotenzial auf lange Sicht bewertet. Auch eine Bereitschaftsuntersuchung hinsichtlich der SBT-Setzung in Zukunft haben wir durchgeführt.

2023 haben wir mit 21 Lieferantengruppen, die 40 % bis 50 % unseres Geschäftsvolumens ausmachen, Gespräche über die Setzung von SBTs auf Unternehmensebene (d. h., für alle ihre Fabriken, einschließlich derjenigen, die nicht für PUMA produzieren) geführt. Während des Kick-off-Meetings im März haben wir mit Unterstützung des Carbon Disclosure Project (CDP) die Vorgehensweise bei der SBT-Setzung im Detail erläutert. 19 der 21 Lieferanten haben der Setzung von SBTs zugestimmt, einer hat dies abgelehnt und ein weiterer hatte bereits ein genehmigtes Ziel. In regelmäßigen Networking-Sessions zum Thema fördern wir das Peer Learning und geben das Know-how von Branchenexpert*innen weiter. Zwei dieser Sessions haben seit März stattgefunden. Eloctiner der Lieferanten hat bereits ein von der SBTi genehmigtes Ziel entwickelt , ein weiterer hat seine Ziele (Stufe 1 und 2) mit Genehmigung des World Resources Institute (WRI) an wissenschaftlichen Erkenntnissen ausgerichtet und neun Lieferanten haben die Genehmigung für ihre SBTs bereits beantragt.

Supplier Leadership On Climate Transition (LOCT)

Im Oktober 2023 haben wir gemeinsam mit Guidehouse das Kapazitätsaufbauprogramm Supplier Leadership On Climate Transition (LOCT) ins Leben gerufen. Es beinhaltet eine webbasierte Plattform, die Nutzer*innen über die schrittweise Entwicklung und Umsetzung von SBTs informiert. Acht der neun Lieferanten, die sich für Herbst 2023 angemeldet hatten, nahmen teil. Der neunte hat sich für eine Schulung entschieden, die erst nach der SBT-Setzung durchgeführt wird; er wird dem Programm dann ab 2024 folgen. Wir gehen davon aus, dass sich Anfang 2024 weitere Lieferanten zur Teilnahme entschließen.

Ressourceneffizienz Die TST Group, einer unserer Lieferanten von gefärbten Textilien, hat in ihren Färbereien in China und Kambodscha einen innovativen emissionsarmen Färbeprozess eingeführt. Im Vergleich zu den herkömmlichen verbrauchen die neuen hochmodernen Färbemaschinen mit kurzem Flottenverhältnis sehr viel weniger Wasser. Zudem erfolgt die Vorbehandlung der Stoffe für den Färbevorgang nicht mehr nach Chargen, sondern kontinuierlich, und auch die Nachbehandlung der Stoffe wird kontinuierlich durchgeführt. Für diese effizienteren Prozesse wird weniger Energie und Wasser verwendet. Laut Schätzungen sinkt der Wasserverbrauch gegenüber dem herkömmlichen Färbeprozess in China dadurch um 70 % und der CO2-Fußabdruck um 60 %, in Kambodscha um 40 % bzw. 45 %. Des Weiteren arbeitet die chinesische Fabrik von TST nun mit Färbemaschinen, für die keine Erwärmung mehr erforderlich ist. Mit dieser Technologie und der neuen Vor- und Nachbehandlung soll der Wasserverbrauch um 75 %, der CO2-Fußabdruck um 55 % und der Chemikalienverbrauch um 90 % gegenüber dem herkömmlichen Färbeprozess gesenkt werden. Den ökologischen Nutzen belegen die von PUMA erfassten Wasser- und Energiekennzahlen: 54 % weniger CO2-Emissionen, und der Wasserverbrauch liegt 16 % unter dem Durchschnitt unserer Textilfabriken. In Kambodscha ist es TST gelungen, die CO2-Emissionen um 50 % zu senken; hier liegt der Wasserverbrauch 10 % unter dem Durchschnitt unserer Textilfabriken. Solaranlagen Die renommierte Urmi Group aus Bangladesch hat sich zur Reduzierung der CO2-Emissionen aus ihrer Geschäftstätigkeit um 52,6 % (Intensität) bis 2027 gegenüber dem Vergleichsjahr 2017 verpflichtet. Einer der größten Textilhersteller der Unternehmensgruppe, Fakhruddin Textile Mills Ltd., hat im April 2022 Solaranlagen auf seinen Fabrikdächern installiert und erneuerbare Energien mit voller Auslegungskapazität von 2,5 MWp eingeführt. Über die Solaranlagen kann der Anteil erneuerbarer Energien erhöht und die Abgabe von CO2-Emissionen in die Atmosphäre reduziert werden. 2023 machte der Anteil des Stroms aus erneuerbaren Energien 10 % des Gesamtverbrauchs (bezogen und aus fossilen Brennstoffen) der Fabrik aus. Zudem fallen jährlich 1.216 Tonnen weniger CO2-Emissionen an. |

Schätzung der CO2-Emissionen aus Wald, Boden und Landwirtschaft

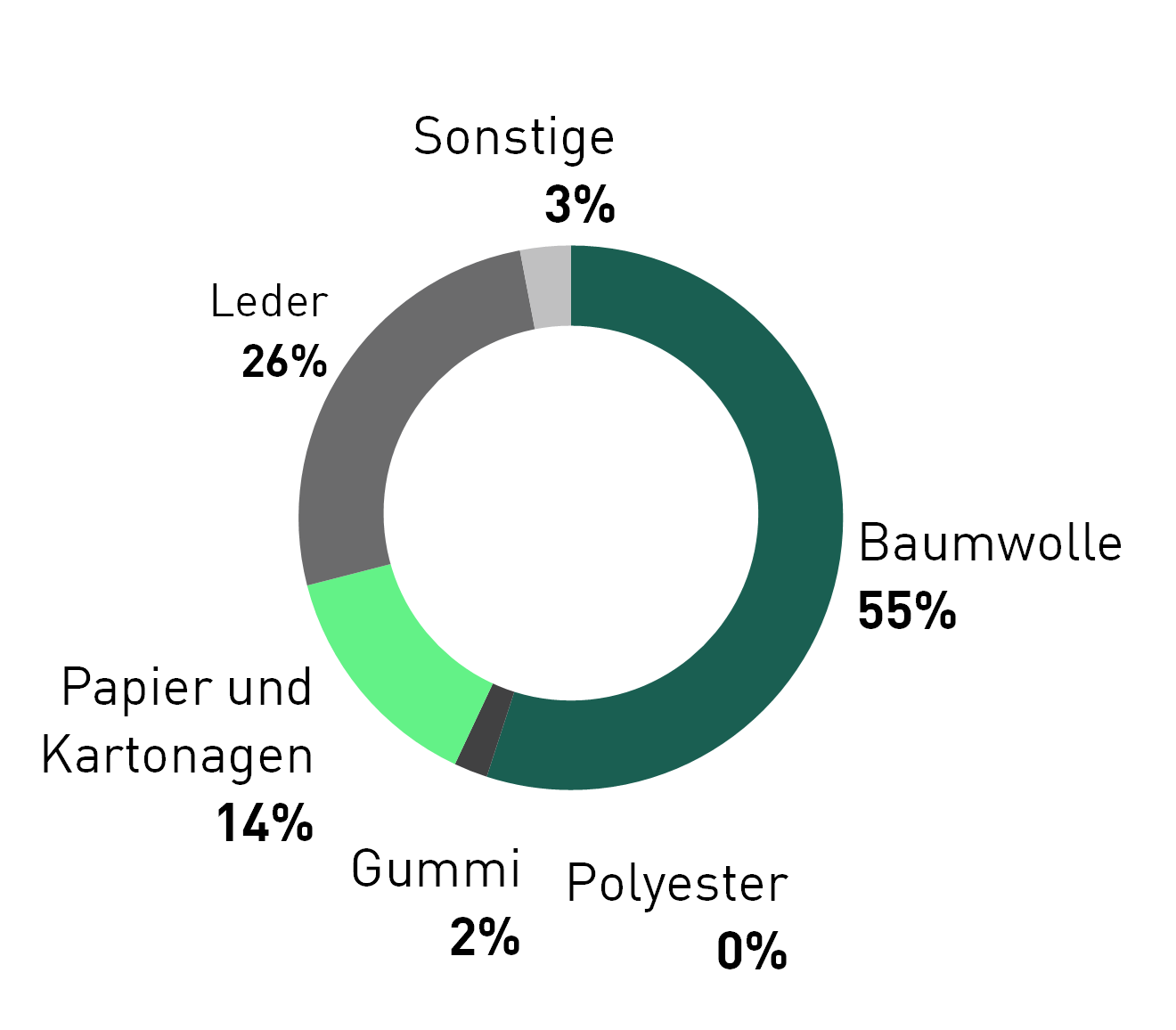

Nach den Vorgaben für Science Based Targets (SBTs) haben wir 2023 im Rahmen einer Studie die FLAG-Emissionen (Forest, Land and Agriculture), also die CO2-Emissionen aus Wald, Boden und Landwirtschaft entlang unserer Beschaffungskette gemessen. PUMA ist verpflichtet, für diese Art von Emissionen ein Ziel zu setzen, wenn ihr Gesamtanteil mindestens 20 % unserer Emissionen der Stufe 1, 2 und 3 ausmacht. Wir haben Sphera, eine der führenden Beratungsorganisationen im Bereich Nachhaltigkeit, mit der Bewertung des entsprechenden Fußabdrucks unserer Materialien beauftragt: Im Jahr 2022 betrug der Anteil von FLAG-Emissionen an unseren Gesamtemissionen 3 %, im Vergleichsjahr 2017 waren es 4 %. Daher besteht für PUMA keine Verpflichtung, separate FLAG-Ziele im Rahmen der SBTs aufzustellen. Der Anteil von Baumwolle an unseren FLAG-Emissionen insgesamt beläuft sich auf 55 %, der von Leder auf 26 %.

↗ G.17 FLAG EMISSIONEN

↗ T.25 ANTEIL DER flag-EMISSIONEN

2022 |

2017 |

|

PUMA THG-Emissionen Gesamt (Stufe 1, 2 & 3)* |

1.975.535 |

1.836.272 |

FLAG-Emissionen Gesamt |

66.324 |

74.408 |

% FLAG Emissionen der THG-Emissionen Gesamt (Stufe 1, 2 & 3) |

3 % |

4 % |

|

|

|

*Emissionsdaten enthalten weitere Stufe 3 Kategorien, z.B. die Produktnutzungsphase, die in den anderen Scope 3 Betrachtungen dieses Berichts nicht berücksichtigt wurde, da PUMA keinen Einfluss darauf hat

Emissionen der Stufe 3, Kategorie 1

Auch 2023 haben wir die Emissionen der Stufe 3 unserer indirekten Geschäftsaktivitäten, hauptsächlich entlang unserer Beschaffungskette, gemäß dem Greenhouse Gas Protocol der Lifecycle-Expert*innen von Sphera gemessen. Wie bereits im Vorjahr haben wir Sphera mit der umfassenden Prüfung der Emissionen entlang unserer Beschaffungskette über die Produktion der Ebene 1 hinaus anhand der Emissionsfaktoren der eigenen LCA-Datenbank GaBi beauftragt; dazu zählten die Stoff- und Komponentenlieferanten der Ebene 2 ebenso wie Schätzungen für unsere Lieferanten der Ebene 3 und für die Materialproduktion.

↗ T.26 PUMAS CO2e-Emissionen der Stufe 3, Kategorie 1, von ausgewählten Aktivitäten entlang der Wertschöpfungskette1

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 (Vergleichsjahr) |

% Abweichung 2023/2017 |

|

Absolute THG-Emissionen (in Tonnen CO2e) |

991.864 |

1.278.758 |

1.242.468 |

1.389.335 |

1.631.904 |

1.484.935 |

1.409.265 |

-30 % |

|

|

|

|

|

|

|

|

|

1

Die Werte für November und Dezember 2023 wurden mit Hilfe des Algorithmus der exponentiellen Glättung (ETS) in Microsoft Excel geschätzt, wobei Daten von Januar bis Oktober 2023 verwendet wurden. Dieser Ansatz wurde gewählt, nachdem er mit alternativen Methoden verglichen wurde, wobei seine Leistung im Vergleich zu den tatsächlichen historischen Daten, insbesondere in Bezug auf die prozentuale Abweichung von den tatsächlichen Werten, berücksichtigt wurde. Die ETS-Methode zeigte eine höhere Genauigkeit und Präzision im Vergleich zu anderen Methoden, wie z. B. der Durchschnittsbildung der letzten 10/12 Monate oder der Multiplikation der geschätzten Produktion mit der durchschnittlichen Kennzahl (pro Produktionseinheit) aus den 12 Monaten der Daten von November 2021 bis Oktober 2022.

Anmerkung:

Die Schätzung der Stufe 3, Kategorie 1, umfasst CO2-Emissionen in Verbindung mit Produkten und Dienstleistungen, die wir von unseren Lieferanten bezogen haben, in Zusammenhang mit PUMA-Produkten und den jeweiligen Verpackungen. Nicht dazu zählen Emissionen in Verbindung mit anderen Produkten und Dienstleistungen, die von PUMAs Büros, Stores und Lagern bezogen wurden.

Zwischen 2017 und 2023 ist eine Reduzierung unserer absoluten Emissionen der Stufe 3 aus der Kategorie Bezogene Waren und Dienstleistungen um 30% zu erkennen, während der Materialverbrauch um 10% gestiegen ist.

Angesichts der globalen gesamtwirtschaftlichen Lage, die zu einem veränderten Kaufverhalten unserer Kund*innen geführt hat, und der Normalisierung unserer Beschaffungskette hat sich das Auftragsvolumen in der ersten Jahreshälfte 2023 verringert. In der zweiten Jahreshälfte konnten wir jedoch eine Stabilisierung erkennen, als Aufträge wieder wie vor der Pandemie aufgegeben wurden. Wir haben unsere Einkaufsaktivitäten daher angepasst und mit der gewohnten Transparenz mit unseren Beschaffungspartnern kommuniziert, um ihnen die Aktualisierung ihrer Kapazitäten zu ermöglichen. Gegenüber 2022 haben wir einen geringeren Material- und Energieverbrauch verzeichnet, der auf die Reduzierung der absoluten CO2-Emissionen, mehr Energieeffizienz, die vermehrte Nutzung von Strom aus erneuerbaren Energien auf Fabrikebene und den Einsatz nachhaltigerer Materialien zurückzuführen ist.

Emissionen der Stufe 3, Kategorie 1, entstehen hauptsächlich im Bereich der Rohmaterialien und durch die Energie, die unsere Kernlieferanten der Ebene 1, 2 und 3 (Produktion von Rohmaterialien) bei der Herstellung gefertigter Materialien, Komponenten und Produkte verbrauchen. Die CO2-Emissionen nach Quellen sind in der nachstehenden Grafik aufgeführt.

↗ G.18 THG-EMISSIONEN NACH QUELLEN

CO2-Fußabdruck entlang der Beschaffungskette

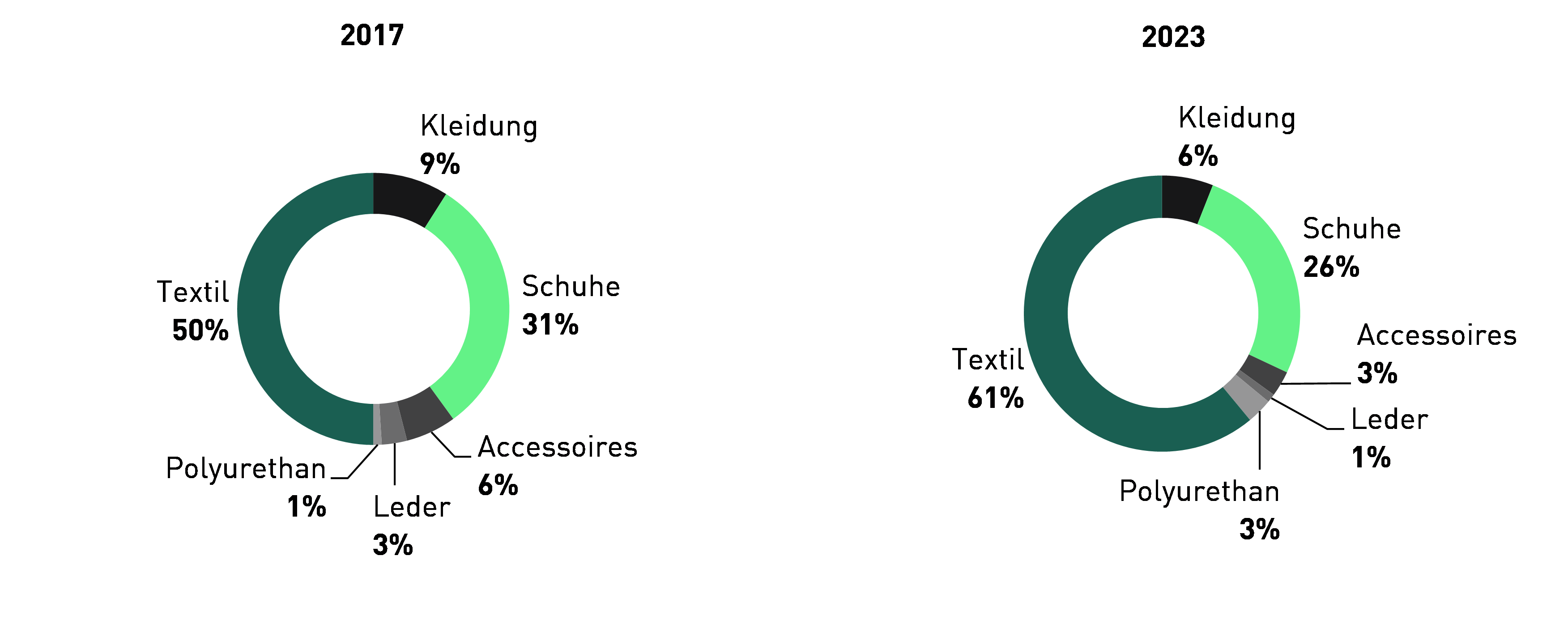

Im Detail hat sich 2023 entlang unserer Beschaffungskette eine Reduzierung der absoluten CO2-Emissionen von Lieferanten der Ebene 1 und 2 um 3 % gegenüber 2017 gezeigt. 65 % der CO2-Emissionen stammten aus Fabriken der Ebene 2, 35 % aus Fabriken der Ebene 1. Nach Produktbereichen lässt sich erkennen, dass die Textil- und Stofffabriken der Ebene 2 maximal 61 %, die Schuhfabriken der Ebene 1 26 % beitragen. Die Hauptursache hierfür ist der höhere Energieverbrauch derjenigen Textilfabriken der Ebene 2, die nasschemische Fertigungsverfahren anwenden. Die weitere Analyse zeigt eine Steigerung der absoluten Emissionen von Textilfabriken der Ebene 2 im vergangenen Jahr um 18 % und der Textil- und Stoffproduktion in PUMA-Fabriken um 23 % gegenüber 2017. Die absoluten Emissionen der Schuhfabriken der Ebene 1 wurden im selben Zeitraum um 17 % verringert, während die Produktion für PUMA in Schuhfabriken der Ebene 1 um 31 % gestiegen ist. Hierzu beigetragen hat die Teilnahme der Fabriken an Programmen für sauberere Produktion und erneuerbare Energien sowie der Einkauf von iRECs.

2023 nahmen die absoluten CO2-Emissionen unserer Lieferanten der Ebene 3 geringfügig um 0,3 % gegenüber 2017 zu, was hauptsächlich auf den vermehrten Verbrauch von Polyester und Polyurethan zurückzuführen ist. Der Verbrauch beider Materialien stieg im vergangenen Jahr um 27 % gegenüber 2017, vorrangig aufgrund des größeren Beschaffungsvolumens, aber auch aufgrund der höheren Qualität und Genauigkeit unserer Materialdaten in den letzten zwei Jahren.

Wir wollen unsere Programme für sauberere Produktion und erneuerbare Energien auf weitere Lieferanten der Ebene 1 und 2 und auf einige Spinnereien (Ebene 3) ausweiten.

2023 haben unsere Kernlieferanten der Ebene 1 und 2 mit einem Mapping der Kernspinnereien der Ebene 3 für den Textilbereich beauftragt. 20 Spinnereien wurden identifiziert. 2022 haben wir Daten zum Garnvolumen für PUMA-Produkte in 19 Spinnereien erfasst, die 25,8 % unseres Gesamtgarnvolumens in dem Jahr ausgemacht haben. Ziel war es, anhand der Daten zur Primärenergie für Lieferanten der Ebene 3 die CO2-Emissionen der Stufe 3 zu messen und die Emissionen dieser Fabriken nicht mehr anhand von Rohmaterialdaten zu schätzen. Außerdem wollten wir die Fabriken zur Teilnahme an Programmen für sauberere Produktion und erneuerbare Energien auffordern. Wir haben diese Lieferanten der Ebene 3 zu unseren Fragebögen zu Energiekennzahlen geschult und um Offenlegung der entsprechenden Daten gebeten. Dabei wurden wir mit einigen Herausforderungen konfrontiert. Einige Lieferanten waren unter anderen nicht bereit, ihre Energiekennzahlen und entsprechende überprüfbare Dokumente vorzulegen.

Nur acht Fabriken sind unserem Aufruf nachgekommen und haben Kennzahlen eingereicht, lediglich drei Datensätze konnten ausgewertet werden. Von den fünf anderen Fabriken haben wir keine überprüfbaren Dokumente erhalten. Wir werden diese Lieferanten auch in Zukunft auffordern, ihre Kennzahlen offenzulegen. Die Emissionen der Stufe 3 für das vergangene Jahr wurden von Sphera mit Hilfe der Datenbank GaBi geschätzt.

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 (Vergleichsjahr) |

% Abweichung 2023/2022 |

% Abweichung 2023/2017 |

|

Absolute THG-Emissionen unserer Kernlieferanten der Ebene 1 und 2 (in Tonnen CO2e) |

334,123 |

423,762 |

358.508 |

297.573 |

371.420 |

382.043 |

345.361 |

-21 % |

-3 % |

Ebene 3 Lieferanten (in Tonnen CO2e) |

252.918 |

305.869 |

284.215 |

223.909 |

258.425 |

193.193 |

252.251 |

-17 % |

0,3 % |

|

|

|

|

|

|

|

|

|

|

1Die Werte für November und Dezember 2023 wurden mit Hilfe des Algorithmus der exponentiellen Glättung (ETS) in Microsoft Excel geschätzt, wobei Daten von Januar bis Oktober 2023 verwendet wurden. Dieser Ansatz wurde gewählt, nachdem er mit alternativen Methoden verglichen wurde, wobei seine Leistung im Vergleich zu den tatsächlichen historischen Daten, insbesondere in Bezug auf die prozentuale Abweichung von den tatsächlichen Werten, berücksichtigt wurde. Die ETS-Methode zeigte eine höhere Genauigkeit und Präzision im Vergleich zu anderen Methoden, wie z. B. der Durchschnittsbildung der letzten 10/12 Monate oder der Multiplikation der geschätzten Produktion mit der durchschnittlichen Kennzahl (pro Produktionseinheit) aus den 12 Monaten der Daten von November 2021 bis Oktober 2022.

Anmerkung:

Die Schätzung der Emissionen der Ebene 1 und 2 basiert auf dem Stromverbrauch unserer Kernlieferanten der Ebene 1 und 2; die Ergebnisse dienen für die Hochrechnung für alle Lieferanten der Ebene 1 und 2.

Die Schätzung der Ebene-3-Emissionen erfolgt durch Sphera anhand seiner Datenbank GaBi.

↗ G.19 THG-Emissionen nach Produktbereichen1-2

1Ebene 1: Hersteller von Kleidung, Schuhen und Accessoires

2Ebene 2: Hersteller von Leder, Textil und Polyurethan

Anteil der kohlebasierten Produktion

Kohle wird aktuell nur in der Leder- und der Textilherstellung eingesetzt. Bei Leder sind es ca. 24 % der PUMA-Produktion – 7,6 % davon in China und 17 % in Vietnam – bei Textilien ca. 43 %, größtenteils in Vietnam (31,8 %), gefolgt von Kambodscha, China, Taiwan und der Türkei. Im Einklang mit unseren Strategien haben sich alle Lieferanten mit kohlebasierter Produktion Ziele gesetzt und planen den Kohleausstieg.

↗ T.28 ANTEIL DER KOHLEBASIERTEN PRODUKTION (Kernlieferanten Ebene 1&2)1

China |

Vietnam |

Gesamt |

||||

Ebene 2 - Leder* |

7,6 % |

17,0 % |

24,6 % |

|||

|

|

|

|

|

|

|

Kambodscha |

China |

Taiwan |

Türkei |

Vietnam |

Gesamt |

|

Ebene 2 - Textil** |

3,6 % |

1,7 % |

2,3 % |

3,8 % |

31,8 % |

43,2 % |

|

|

|

|

|

|

|

*Kernlieferanten Ebene 2 - Leder: 5 Fabriken

**Kernlieferanten Ebene 2 – Textil: 32 Fabriken

1Die Werte für November und Dezember 2023 wurden mit Hilfe des Algorithmus der exponentiellen Glättung (ETS) in Microsoft Excel geschätzt, wobei Daten von Januar bis Oktober 2023 verwendet wurden. Dieser Ansatz wurde gewählt, nachdem er mit alternativen Methoden verglichen wurde, wobei seine Leistung im Vergleich zu den tatsächlichen historischen Daten, insbesondere in Bezug auf die prozentuale Abweichung von den tatsächlichen Werten, berücksichtigt wurde. Die ETS-Methode zeigte eine höhere Genauigkeit und Präzision im Vergleich zu anderen Methoden, wie z. B. der Durchschnittsbildung der letzten 10/12 Monate oder der Multiplikation der geschätzten Produktion mit der durchschnittlichen Kennzahl (pro Produktionseinheit) aus den 12 Monaten der Daten von November 2021 bis Oktober 2022.

CO2-Fußabdruck auf Rohmaterialebene

Absolute CO2-Emissionen aus den Rohmaterialien wurden seit 2017 um 50 % reduziert, während der Verbrauch an Materialien insgesamt um 10 % zugenommen hat. Dies wurde unter anderem durch unseren fortwährenden Einsatz nachhaltigerer Materialien und weitere Maßnahmen erreicht. Der Anteil von Baumwolle und Polyester aus nachhaltigeren Quellen wurde zwischen 2017 und 2023 von 40 % bzw. 47 % und auf 99,2 % bzw. 85 % erhöht. Angesichts der globalen gesamtwirtschaftlichen Lage, die zu einem veränderten Kaufverhalten unserer Kund*innen geführt hat, und der Normalisierung unserer Beschaffungskette hat sich das Auftragsvolumen in der ersten Jahreshälfte 2023 verringert. In der zweiten Jahreshälfte konnten wir jedoch eine Stabilisierung erkennen. Daher hat sich unser Materialverbrauch im Vergleich zu 2022 verringert.

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 (Vergleichsjahr) |

% Abweichung 2023/2022 |

% Abweichung 2023/2017 |

|

Rohmaterialien Gesamt (in Tonnen) |

174.390 |

200.514 |

187.101 |

195.039 |

200.936 |

179.995 |

158.509 |

-13 % |

10 % |

THG-Emissionen aus Materialien (in Tonnen CO2e) |

404.822 |

549.127 |

599.849 |

867.853 |

1.002.059 |

549.127 |

811.654 |

-26 % |

-50 % |

|

|

|

|

|

|

|

|

|

|

1Annahmen: Im Rahmen der Prüfungen der Ebene 3 konnte eine Verbesserung der Materialdatenerfassung im Vergleich zu den Vorjahren festgestellt werden und seit 2021 können wir diese Daten umfassend sammeln. Für das Jahr 2017 beispielsweise standen nicht für alle Materialarten Daten zur Verfügung und einige Materialdaten waren unvollständig. Aufgrund des Mangels an umfassenden Daten zu Rohmaterialien für 2017 wurden Materialdaten aus dem Jahr 2020 hochgerechnet. Zudem waren die Daten zum Polyesterverbrauch für PUMA-Schuhe 2020 außergewöhnlich hoch, was auf eine Überschätzung schließen lässt. Daher wurden sie für 2017 und 2020 anhand der für 2019 erfassten Daten hochgerechnet.

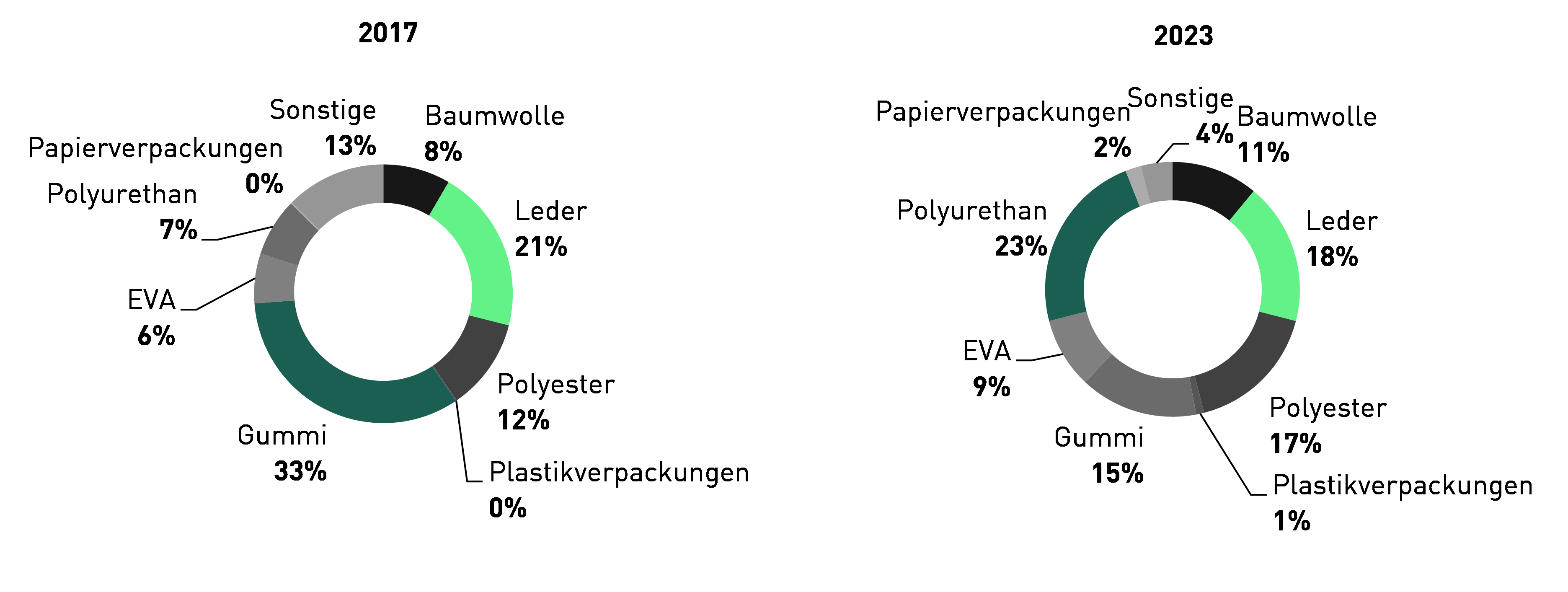

Die nachstehende Grafik zeigt den größten CO2-Fußabdruck bei Polyurethan (23 %), gefolgt von Leder (18 %) und Polyester (17 %). Der Emissionsanteil von Gummi konnte zwischen 2017 und 2022 von 33 % auf 15 % gesenkt werden, hauptsächlich weil weniger Gummi verbraucht wurde. Der vermehrte Polyurethan- und Polyesterverbrauch ist die Hauptursache für den signifikanten Anstieg von 7 % auf 23 % bei Polyurethan und von 12 % auf 17 % bei Polyester. Dank verschiedener Strategien für den Ersatz von Leder durch Polyurethan und Stoff konnte der Emissionsanteil von Leder von 21 % auf 18 % verringert werden; ein weiterer Grund ist die bessere Lederdatenerfassung im vergangenen Jahr, denn wir haben Velours- und Vollleder separat erfasst und Veloursleder hat einen kleineren CO2-Fußabdruck. Die Analyse für 2023 bestätigt den Bedarf an nachhaltigeren Alternativen zu Polyurethan, Polyester, Leder und synthetischem Gummi.

↗ G.20 THG-EMISSIONEN AUS MATERIALIEN1-2

1Die Kategorie „Sonstige“ umfasst Akryl, Leinen, Lycra, Metalle, Klebstoffe, usw.

2Leder steht für Naturleder, Polyurethan für Kunstleder

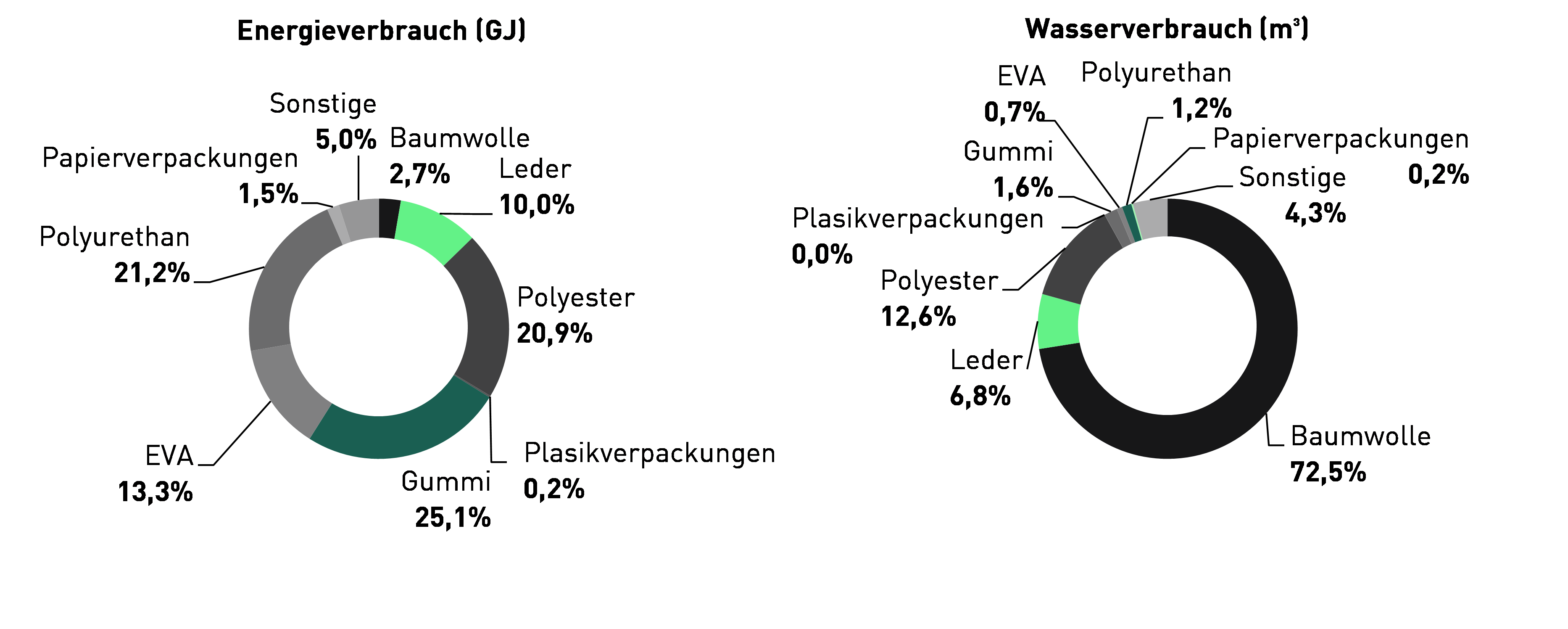

↗ G.21 Energie- und Wasserverbrauch auf RohmaterialienEbene

↗ T.30 ENERGIE- UND WASSERVERBRAUCH AUF ROHMATERIALIENEBENE

Wasserverbrauch (m3) |

Energieverbrauch (GJ) |

|

Baumwolle |

30.115.148 |

255.981 |

Leder |

2.824.342 |

935.920 |

Polyester |

5.253.305 |

1.950.459 |

Plastikverbrauch |

7.520 |

18.543 |

Gummi |

684.179 |

2.338.201 |

EVA |

282.703 |

1.239.101 |

Polyurethan |

495.391 |

1.977.494 |

Papierverbrauch |

77.727 |

143.537 |

Sonstige |

1.793.769 |

469.798 |

|

|

|